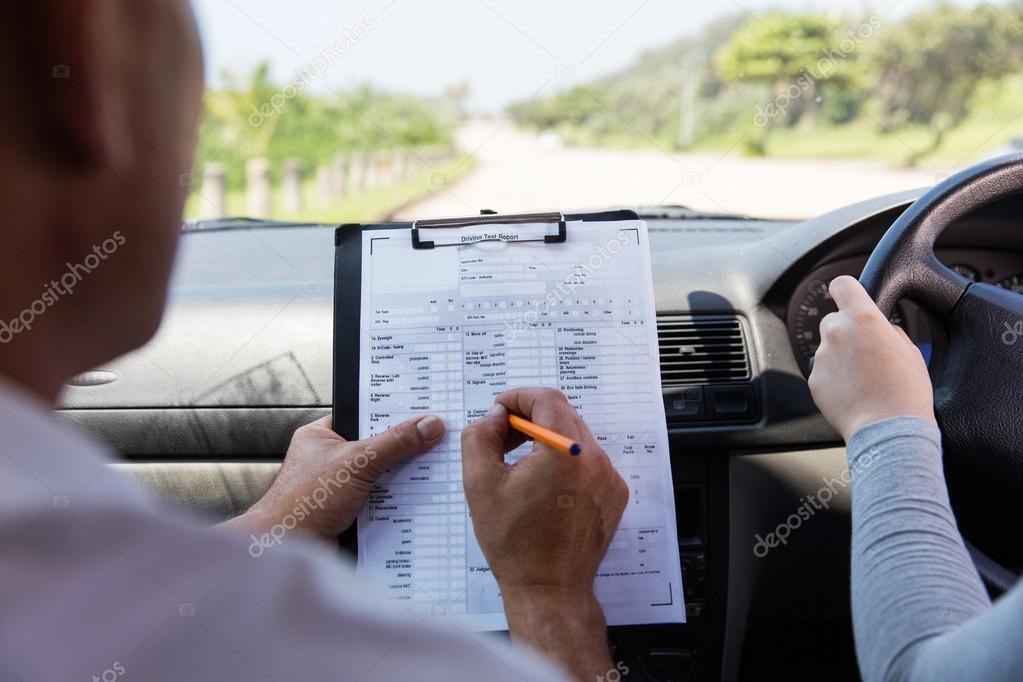

Класс вождения: Таблица классов вождения в страховании ОСАГО

- 19.12.2019

как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Чем больше было страховых случаев, тем сильнее откатится класс.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения.

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компанииВопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (11 оценок, среднее: 4. 9 из 5)

9 из 5)

Что такое класс вождения в полисе ОСАГО – Новости Тимашевска

Как определить класс страхования ОСАГО: таблица 2020

Российским автомобилистам хорошо известно, что в стране запрещено пользоваться транспортным средством при отсутствии страхового полиса ОСАГО. Многие из них понимают, что стоимость страховки определяется исходя из базового тарифа и ряда множителей, учитывающих тип и модель машины, ее технические характеристики, год выпуска и ряд других параметров. Самым важным показателем, существенно влияющим на стоимость страховки, является коэффициент бонус-малус (КБМ). Поэтому стоит разобраться, что он собой представляет, и какие факторы на него влияют.

Класс водителя в ОСАГО

При оформлении договора страхования страховщики учитывают количество ДТП, произошедших по вине водителя, однако при расчете стоимости ОСАГО берутся во внимание только те случаи, по которым проводились выплаты. На основании этих данных они присваивают все водителям класс вождения в ОСАГО, который ежегодно рассчитывается по состоянию на 1 апреля текущего года. Каждому классу соответствует свой коэффициент бонус-малус. В зависимости от того, сколько страховых выплат было по вине автовладельца, КБМ может повышать или понижать стоимость страховки. Каждый автомобилист может проверить свой коэффициент в базе РСА или на информационном портале Inguru, перейдя по ссылке inguru.ru/kalkulyator_osago/reg_krasnodarskij_kraj.

На основании этих данных они присваивают все водителям класс вождения в ОСАГО, который ежегодно рассчитывается по состоянию на 1 апреля текущего года. Каждому классу соответствует свой коэффициент бонус-малус. В зависимости от того, сколько страховых выплат было по вине автовладельца, КБМ может повышать или понижать стоимость страховки. Каждый автомобилист может проверить свой коэффициент в базе РСА или на информационном портале Inguru, перейдя по ссылке inguru.ru/kalkulyator_osago/reg_krasnodarskij_kraj.

Всего в ОСАГО для водителей установлено 15 классов страхования с разделением по категориям от минимального М и далее от 0 до максимального 13, от которых зависит размер скидки на стоимость полиса в следующем году. Когда автовладелец первый раз обращается к страховщику, ему автоматически присваивается третий класс и коэффициент 1, что никак не отражается на цене страховки. В дальнейшем СК отслеживают страховую историю и вносят сведения в единую базу РСА:

- За каждый год безаварийного вождения класс повышается один пункт, при этом КБМ уменьшается на 0,05. Так, через год водителю присвоят четвертый класс, а при определении цены применяют коэффициент 0,95. Через три года класс повысится до шестого, а множитель уменьшится до 0,85.

- При наличии страховых выплат классность уменьшается, а коэффициент увеличивается на 0,05 соответственно. Если водитель пятого класса, имеющий КБМ 0,9, допустит одну страховую выплату, его класс сразу же опустится до третьего, при этом он потеряет право на предоставление скидки.

Так, через год водителю присвоят четвертый класс, а при определении цены применяют коэффициент 0,95. Через три года класс повысится до шестого, а множитель уменьшится до 0,85.

Так, через год водителю присвоят четвертый класс, а при определении цены применяют коэффициент 0,95. Через три года класс повысится до шестого, а множитель уменьшится до 0,85.Такая система стимулирует к соблюдению ПДД и аккуратной езде по дорогам. Самый высокий класс страхования в ОСАГО можно получить через 10 лет, при этом скидка на стоимость страховки составит 50 %.

Как узнать свой класс в ОСАГО?

При оформлении договора страхования следует учитывать, что класс повышается постепенно, а при наличии грубых нарушений и частых страховых выплатах понижается очень быстро. Наглядно это можно увидеть в таблице ОСАГО на 2020 год, которая содержит информацию о классе водителей на начало годового срока страхования, значениях КБМ, соответствующих определенной категории, а также о количестве аварийных случаев, влияющих на классность автовладельцев. Проверить свой класс по ОСАГО можно с помощью таблицы. Но проще это сделать онлайн на официальном сайте РСА или аффилированном с ним сервисе Inguru по ссылке inguru.ru/kalkulyator_kasko, где также есть возможность рассчитать стоимость полиса КАСКО. Для этого следует внести в электронную форму:

Проверить свой класс по ОСАГО можно с помощью таблицы. Но проще это сделать онлайн на официальном сайте РСА или аффилированном с ним сервисе Inguru по ссылке inguru.ru/kalkulyator_kasko, где также есть возможность рассчитать стоимость полиса КАСКО. Для этого следует внести в электронную форму:

- ФИО и дату рождения собственника автомобиля;

- номер и серию документа, удостоверяющего личность;

- данные о водительских удостоверениях лиц, допущенных к управлению автотранспортом;

- дату, с которой начинается действие договора страхования.

После этого нужно дать согласие на обработку персональных данных и нажать кнопку «Начать». Через несколько минут водитель сможет узнать свой класс и КБМ, актуальные на момент запроса.

как узнать КБМ и для чего он нужен?

Каждый водитель может получить существенную скидку, продлевая свой ОСАГО, при условии соответствия определенным параметрам. Эти факторы обеспечивают определение КБМ – коэффициента бонус-малус, от которого и зависит размер возможной экономии. В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

○ Класс водителя.

✔ Определение.

Класс водителя является одним из показателей, по которым рассчитывается стоимость страховки и определяется возможность и размеры скидки.

✔ От чего зависит.

В соответствии с п.2 ст. 9 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ (далее №40-ФЗ), для расчета данного параметры принимаются во внимание такие показатели, как:

- Общий тариф, применяемый к типу автомобиля (расчет для легковых, грузовых ТС и прицепов разный).

- Марка и модель ТС (в каждом случае предусмотрен максимальный размер скидки).

- Регион проживания – чем больше аварий по статистическим данным, тем меньше предоставляемый коэффициент.

- Возраст управляющего транспортом (скидка небольшая как для молодых автомобилистов с учетом склонности к превышению скорости, так и для автовладельцев в зрелом возрасте, покупающих страховку в первый раз).

- Водительский стаж.

- Характеристика на каждое лицо, включенное в страховку (его стаж, возраст и статистика аварийности).

- История вождения (наличие ДТП и их количество).

Вернуться к содержанию ↑

✔ Виды.

Водительский класс проходит под маркировкой М, к которой приписывается цифровое значение от 0 до 13. В случае первичного оформления полиса, автоматически присваивается третий класс с коэффициентом 1. При этом учитываются все перечисленные выше параметры, кроме водительской истории. Впоследствии, при ежегодном продлении полиса, водительский класс будет повышаться также как и КБМ, что в совокупности обеспечивает скидку на страховочные взносы.

Перечень водительских классов представлен в таблице.

Общий стаж безубыточного вождения | Класс |

первый год (первичное оформление страховки) | 3 |

1 год | 4 |

2 года | 5 |

3 года | 6 |

4 года | 7 |

5 лет | 8 |

6 лет | 9 |

7 лет | 10 |

8 лет | 11 |

9 лет | 12 |

10 лет | 13 |

Вернуться к содержанию ↑

✔ Как влияет на КБМ.

Как влияет на КБМ

Для удобства определения своего класса, информация представлена в табличной форме:

Как рассчитать класс страхования | ||

Общий стаж безубыточного вождения | Класс | КБМ |

первый год (первичное оформление страховки) | 3 | 1 |

1 год | 4 | 0,95 |

2 года | 5 | 0,9 |

3 года | 6 | 0,85 |

4 года | 7 | 0,8 |

5 лет | 8 | 0,75 |

6 лет | 9 | 0,7 |

7 лет | 10 | 0,65 |

8 лет | 11 | 0,6 |

9 лет | 12 | 0,55 |

10 лет | 13 | 0,5 |

Вернуться к содержанию ↑

✔ Как узнать класс водителя и зачем.

Знать данный показатель стоит для того, чтобы при расчете стоимости страховки ничего не переплачивать. Страховая компания преследует свои интересы, пытаясь получить максимальную выгоду, а ваша задача – защитить свои права, обладая нужной информацией.

Вернуться к содержанию ↑

○ Класс страхования (КБМ).

✔ Определение.

Класс страхования, который определяется коэффициентом вождения без попаданий в ДТП (КБМ), ежегодно может повыситься либо понизиться, в зависимости от истории вождения.

После внесения последних поправок в №40-ФЗ в 2017 году, КБМ присваивается не ТС, а непосредственно водителю. Если раньше после продажи авто надо было заново зарабатывать баллы для получения скидки, сейчас они остаются без изменений.

Вернуться к содержанию ↑

✔ Как рассчитывается.

Чтобы узнать свой класс страхования, нужно воспользоваться представленной ниже информацией в табличном виде:

Класс на начало страхового года | КБМ | Класс по окончанию страхового года на основе количества страховых выплат (СВ) | ||||

0 СВ | 1 СВ | 2 СВ | 3 СВ | 4 и более СВ | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,40 | 3 | 1 | М | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,60 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,50 | 13 | 7 | 3 | 1 | М |

Вернуться к содержанию ↑

✔ Как проверить КБМ.

Таким образом, если год, в течение которого действует полис, пройдет без аварий и соответственно компенсационных выплат, КБМ повысится на 1 класс. При наличии аварий и в зависимости от их числа – понизиться в указанном в таблице порядке.

Год безаварийного вождения обеспечивает скидку при продлении ОСАГО. Именно поэтому важно знать свой КБМ в момент оплаты полиса.

Проверить данный показатель можно онлайн. Для этого нужно зайти на сайт РСА, заполнить предложенные поля:

- Личные сведения о страхователе (ФИО, дата рождения).

- Данные водительского удостоверения.

- Дату планируемого получения страховки (допускается введение текущей даты).

После представления требуемой информации, следует ввести предложенный код безопасности и нажать на «Поиск».

Так вы получите актуальные сведения, содержащиеся в базе. Именно их можно использовать при расчете стоимости новой страховки.

Вернуться к содержанию ↑

✔ Как сохранить КБМ в случае ДТП.

Также стоит знать, что даже если в год действующего страхования произошла авария по вине страхователя, сохранить свой коэффициент возможно, при условии отсутствия требований выплаты компенсации. Для этого нужно разобраться с потерпевшим на месте и прийти к обоюдному соглашению об оплате ремонта виновником. Подобное поведение имеет смысл, если повреждения аварии незначительны. В противном случае выгоднее лишиться скидки при следующем продлении своего полиса.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Страховая неправильно применяла КБМ.

Если вы подозреваете, что страховая неправильно рассчитала ваш КБМ, в первую очередь, следует сравнить показатели с опубликованными на РСА. Если данные не совпадают, предъявите требование о внесении корректировок. Если страховщик отказывается пойти навстречу, можно написать жалобу в адрес Банка России либо РСА. Ее можно создать сразу на официальной странице выбранного органа, описав суть проблемы и указав название страховщика и номер своего полиса (желательно приложить также номера предыдущих страховок). Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Вернуться к содержанию ↑

✔ Заявление на перарасчет.

Если выявился факт неправильного расчета КБМ, следует подать заявление в адрес страховщика на перерасчет. Форма составления документа свободная, главное указать:

- Личные данные заявителя и информацию о ТС.

- Номер полиса.

- Факт неправильного расчета стоимости продления.

Также стоит приложить копию водительских прав и свидетельства о регистрации ТС.

Компания вправе рассматривать заявление в течение 30 дней. В случае отказа в удовлетворении требования о перерасчете, можно обратиться в Центробанк или РСА.

Вернуться к содержанию ↑

Как самостоятельно проверить свою скидку на ОСАГО. Об этом расскажут в выпуске передачи Утро России.

youtube.com/embed/weK36JQq5hQ?rel=0&controls=0&showinfo=0″/>

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Центр экстремального вождения в Москве

Страх перед мокрой и скользкой дорогой сводит с ума, а безумный городской трафик заставляет вжаться в сидение? Пришло время избавиться от всех страхов и превратиться в короля дорожного полотна вместе с М-класс. С нами вы не только преодолеете свою неуверенность, но и в полной мере освоите искусство управления автомобилем в стрессовых условиях.

М-класс – центр экстремального вождения в Москве

И это действительно так! Почти 30 лет квалифицированные инструкторы М-Класс:

— исправляют ошибки, допущенные при обучении на специализированных курсах экстремального вождения;

— совершенствуют навыки управления автотранспортом профессиональным водителям;

— помогают в совершенстве освоить экстремальное вождение автомобиля на городских дорогах и автобанах;

— учат перевозить детей с комфортом, соблюдая все правила безопасности.

После обучения в нашей академии вы овладеете навыками контраварийного вождения и будете мастерски управлять автомобилем при езде в любых экстремальных условиях. А переполненные дороги с мокрым и скользким полотном больше не напугают своей непредсказуемостью.

Обучение в центре экстремального вождения: сроки подготовки и особенности

Экстремальное вождение машины – мастерство, требующее постоянной огранки на протяжении всей жизни. Основные навыки и умения вы получите на теоретических уроках и практических занятиях. Целый год преподаватели М-Класс будут делиться накопленным опытом и знаниями, а в конце вас ждет настоящий экстрим экзамен на автодроме.

Для максимального комфорта учеников программы обучения составлены с учетом базовых умений студентов. Опытные водители усовершенствуют свои навыки в совершенстве овладев искусством управления авто в любой ситуации. А новички – научаться уверенности при езде на городских улицах и смогут:

— преодолевать перекрестки и проходить аварийные участки дороги;

— парковаться даже в самых сложных условиях;

— безопасно маневрировать даже на обросшей льдом дороге;

— избегать возникновения аварийных ситуаций в экстремальных условиях.

Мы уверены, что обучение на личном авто позволяет водителю научиться хорошо управлять автомобилем в стрессовых ситуациях. Все практические занятия проводятся на личном автотранспорте ученика на специальном автодроме.

Цена центра экстремального вождения в Москве

Стоимость выбранного курса зависит от продолжительности обучения и полученных в результате навыков. Перед тем, как резервировать и покупать программу, проконсультируйтесь с менеджером и ознакомьтесь с прайсом отзывами выпускников М-Класс. Так же рекомендуем ознакомится с курсом контраварийного вождения.

От чего зависит стоимость обязательного автострахования ОГПО

Как считается стоимость полиса ОГПО

Стоимость полиса зависит от разных параметров. Например, от размера МРП, стажа вождения автовладельца, территории регистрации автомобиля и многого другого. У каждого параметра есть свой коэффициент.

Чтобы узнать стоимость полиса, нужно умножить все коэффициенты на

специальную базовую страховую премию. Формула вот такая:

Формула вот такая:

Стоимость полиса = базовая страховая премия (1,9 МРП) × коэффициент территории регистрации автомобиля × коэффициент типа автомобиля × коэффициент стажа вождения автовладельца × коэффициент срока эксплуатации автомобиля × коэффициент по системе бонус-малус (безаварийность автовладельца) × коэффициент срока страхования × дополнительные коэффициенты = 0 тенге

Эта же формула, но с коэффициентами:

(1,9 * 2 525 тенге) * 2,2 * 2,09 * 1,10 * 1,0 * 0,50 * 1 = 12 132 тенге

Если умножить все коэффициенты друг на друга, получится сумма, которую должен заплатить автовладелец (страховая премия).

Из чего состоит стоимость полиса ОГПО

Разберём по отдельности каждый параметр, влияющий на стоимость полиса.

1. Размер МРП

Минимальный

расчётный показатель – это специальный коэффициент, который применяется в

Казахстане. Он нужен для того, чтобы было проще считать, к примеру, налоги,

размер пособий и платежей в бюджет. В зависимости от ожидаемого размера

инфляции показатель увеличивается в начале каждого года – в среднем на 5%.

Он нужен для того, чтобы было проще считать, к примеру, налоги,

размер пособий и платежей в бюджет. В зависимости от ожидаемого размера

инфляции показатель увеличивается в начале каждого года – в среднем на 5%.

Например, в 2015 году МРП был установлен в размере 1 982 тенге, а в 2019 году уже 2 525 тенге.

В расчёте стоимости полиса МРП используется для так называемой базовой страховой премии. Её размер – 1,9 МРП. Именно на эту сумму затем будут умножаться коэффициенты.

2. Территория регистрации автомобиля

Для разных регионов Казахстана – разные коэффициенты. К примеру, самый низкий коэффициент – в Жамбыльской области, а самый высокий – в Алматы.

|

№ |

Название области |

Коэффициент |

|

1 |

Алматинская область |

1,78 |

|

2 |

Южно-Казахстанская область |

1,01 |

|

3 |

Восточно-Казахстанская область |

1,96 |

|

4 |

Костанайская область |

1,95 |

|

5 |

Карагандинская область |

1,39 |

|

6 |

Северо-Казахстанская область |

1,33 |

|

7 |

Акмолинская область |

1,32 |

|

8 |

Павлодарская область |

1,63 |

|

9 |

Жамбылская область |

1,00 |

|

10 |

Актюбинская область |

1,35 |

|

11 |

Западно-Казахстанская область |

1,17 |

|

12 |

Кызылординская область |

1,09 |

|

13 |

Атырауская область |

2,69 |

|

14 |

Мангистауская область |

1,15 |

|

15 |

Алматы |

2,96 |

|

16 |

Астана |

2,2 |

По данным из Закона РК от 1 июля 2003 года № 446-II Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств

Для городов, которых нет в таблице, действует коэффициент 0,8.

Принадлежность к городу считается по регистрации автомобиля. То есть, если вы находитесь, к примеру, в Шымкенте, но ваш автомобиль зарегистрирован в Алматинской области, применяется коэффициент Алматинской области.

3. Тип транспортного средства

Страховку нужно оформлять для разных транспортных средств: легковых, автобусов, грузовых, троллейбусов, трамваев, мототранспорта и прицепов. Для каждого типа – разные коэффициенты и, соответственно, стоимость страховки.

Вот таблица с коэффициентами для всех типов транспорта:

|

№ |

Тип транспортного средства |

Классификация транспорта |

Коэффициент |

|

1 |

Легковые |

«В» – автомобили легче 3 500 кг, число сидячих мест – меньше 8 |

2,09 |

|

2 |

Автобусы до 16 пассажирских мест включительно |

«Д» – автомобили для перевозки пассажиров: 8 – 16 сидячих мест (не считая сидения водителя) |

3,26 |

|

3. |

Автобусы свыше 16 пассажирских мест |

«Д» – автомобили для перевозки пассажиров: 16 и больше сидячих мест (не считая сидения водителя) |

3,45 |

|

4 |

Грузовые |

«С» – грузовые автомобили тяжелее 3 500 кг |

3,98 |

|

5 |

Троллейбусы, трамваи |

Троллейбусы, трамваи |

2,33 |

|

6. |

Мототранспорт |

«А» – мотоциклы, мотороллеры и другие мототранспортные средства |

1,00 |

|

7. |

Прицепы (полуприцепы) |

«Е» – составы транспортных средств с тягачами, относящимися к категориям транспортных средств «В», «С» или «Д» |

1,00 |

По данным из Закона РК от 1 июля 2003 года № 446-II Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств

4.

Возраст и стаж

вождения автовладельца

Возраст и стаж

вождения автовладельцаЧем старше водитель и чем больше стаж его вождения – тем дешевле страховка. Считается, что такой водитель опытнее других.

Самый высокий коэффициент по этому параметру у автовладельцев младше 25 лет, которые только-только начали водить машину.

|

№ |

Возраст и стаж вождения |

Коэффициент |

|

1 |

Менее 25 лет/стаж вождения менее 2 лет |

1,10 |

|

2 |

Менее 25 лет/стаж вождения более 2 лет |

1,05 |

|

3 |

25 лет и старше/стаж вождения менее 2 лет |

1,05 |

|

4 |

25 лет и старше/стаж вождения более 2 лет |

1,00 |

По данным из Закона РК от 1 июля 2003 года № 446-II Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств

5.

Срок эксплуатации

автомобиля

Срок эксплуатации

автомобиляЧем старше автомобиль, тем выше коэффициент. И наоборот: коэффициент ниже если автомобилю меньше 7 лет.

6. Срок страхования

Если вы автовладелец, то покупаете полис ровно на год (таковы требования). Но есть и те, кому разрешено покупать полисы на срок поменьше. Как правило, это иностранцы, временно въезжающие в страну на своей машине, и владельцы сезонной техники, которая большую часть времени может стоять в гараже.

Поэтому существуют разные коэффициенты срока страхования – в зависимости от того, насколько оформляется полис. «Обычный» коэффициент (на год) – 1, а самый маленький, для тех, кто оформляет полис до 15 дней, – 0,2.

7. Коэффициент «бонус-малус»

Опытные автовладельцы, которые не первый год

оформляют обязательную страховку ОГПО, знают, что на стоимость полиса влияет

коэффициент безаварийности. Он же называется «бонус-малус». Если просто, то

система «бонус-малус» – это таблица, в которой учитывается аварийность

автовладельцев.

Если просто, то

система «бонус-малус» – это таблица, в которой учитывается аварийность

автовладельцев.

Вот так выглядит таблица классов безаварийности:

|

Класс на начало срока страхования |

Коэффициент |

Класс по окончании срока страхования с учетом наличия страховых случаев по вине страхователя (застрахованного) |

||||

|

0 страховой случай |

1 страховой случай |

2 страховых случая |

3 страховых случая |

4 и более страховых случая |

||

|

Класс М |

2,45 |

0 |

М |

М |

М |

М |

|

Класс 0 |

2,30 |

1 |

М |

М |

М |

М |

|

Класс 1 |

1,55 |

2 |

М |

М |

М |

М |

|

Класс 2 |

1,40 |

3 |

1 |

М |

М |

М |

|

Класс 3 |

1,00 |

4 |

1 |

М |

М |

М |

|

Класс 4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

Класс 5 |

0,90 |

6 |

3 |

1 |

М |

М |

|

Класс 6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

Класс 7 |

0,80 |

8 |

4 |

2 |

М |

М |

|

Класс 8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

Класс 9 |

0,70 |

10 |

5 |

2 |

1 |

М |

|

Класс 10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

Класс 11 |

0,60 |

12 |

6 |

3 |

1 |

М |

|

Класс 12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

Класс 13 |

0,50 |

13 |

7 |

3 |

1 |

М |

По данным из Закона РК от 1 июля 2003 года № 446-II Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств

Исходя из статистики аварийности автовладельца ему присуждается класс

безаварийности. Самый минимальный («дорогой») – это М. Он присуждается тем, кто

часто становится виновником ДТП, и тем, кто покупает полис впервые.

Максимальный (и самый «дешёвый») класс – 13.

Самый минимальный («дорогой») – это М. Он присуждается тем, кто

часто становится виновником ДТП, и тем, кто покупает полис впервые.

Максимальный (и самый «дешёвый») класс – 13.

Благодаря системе «бонус-малус» стоимость полиса ОГПО зависит от того, насколько автовладелец аккуратно водит. Чем аккуратней он водит, тем выше класс и дешевле страховка.

Чтобы было понятно, насколько сильно бонус-малус отражается на стоимости полиса, вот пример:

Есть два водителя Иван и Талгат. Они одного возраста, с одинаковым стажем, ездят на одинаковых машинах, зарегистрированных в одном городе. Единственное отличие – класс безаварийности. У Ивана минимальный класс – М, потому что он был виновником двух ДТП. У Талгата максимальный класс – 13, потому что он водит аккуратно, никогда не нарушает ПДД и ни разу не попадал в ДТП.

Исходные данные:

- город регистрации – Астана,

- тип машины – легковая,

- возраст и стаж вождения – 25 лет и старше/стаж вождения более 2 лет,

-

возраст машины – до 7 лет.

Результаты: Иван заплатит за страховку 54 044 тенге, а Талгат всего 11 029 тенге.

Откуда страховые компании знают бонус-малус автовладельцев и где они берут данные об аварийности?

Чтобы оформить полис, автовладелец предоставляет страховой компании своё удостоверение личности. Менеджер страховой компании вводит ИИН автовладельца в страховой калькулятор в специальной системе, которая регулируется Нацбанком. Именно в этой системе хранится вся информация об автовладельцах – история покупок страховых полисов, данные об аварийности и так далее. Для посторонних эти данные скрыты и защищены.

8. Другие факторы, влияющие на стоимость полиса

Помимо основных

факторов существуют и «дополнительные»: резидентство (для иностранцев полисы

дороже) и наличие в полисе другого человека, который тоже может управлять

автомобилем.

Что нужно запомнить

- Автострахование ОГПО – обязательное для всех автовладельцев в Казахстане. Даже для иностранцев, если они въезжают в стране на своей машине.

- Стоимость полиса ОГПО зависит от многих параметров: размера МРП, территории регистрации автомобиля, типа транспорта, возраста и стажа вождения автовладельца, срока эксплуатации автомобиля, срока страхования, коэффициента безаварийности, резидентства, количества автовладельцев в страховке.

- Стоимость страховки может отличаться для жителей из разных городов, автовладельцев с разным возрастом и стажем, классом безаварийности.

- Стоимость полиса можно снизить, если не нарушать ПДД и водить аккуратно. Для автовладельцев, которые не становятся виновниками ДТП, полис становится дешевле каждый год.

-

Стоимость полиса меняется из-за того, что

меняется размер МРП. Тарифы остаются неизменными.

- Оформить полис можно на нашем сайте. Весь 2019 год среди клиентов разыгрываем автомобили и множество других призов.

Тарифы остаются неизменными.

Тарифы остаются неизменными.

Автошкола Ягуар в Воронеже. Профессиональные курсы вождения, стоимость обучения в автошколе

Современный ритм жизни и бешеные темпы рабочих будней диктуют свои условия, в которых практически невозможно обходиться без водительских прав. Столь необходимый документ не только позволит ощутить все прелести передвижения на собственном авто, но и в разы расширит ваши возможности и степень мобильности. С блеском сдать на права и стать обладателем заветных корочек поможет автошкола «Ягуар» – одна из лучших в Воронеже! И это не пустые слова – практика показывает, что более 82% наших учеников, число которых перевалило за 11 тысяч, сдают экзамен в ГИБДД с первого раза.

Почему будущие водители выбирают автошколу «Ягуар» в Воронеже?

Прохождение квалифицированной водительской подготовки – ответственный и крайне важный шаг, и выбор автошколы играет в этом далеко не последнюю роль. Автокурсы «Ягуар» являются оптимальным вариантом, благодаря сочетанию неоспоримых преимуществ:

Автокурсы «Ягуар» являются оптимальным вариантом, благодаря сочетанию неоспоримых преимуществ:

Многолетний опыт работы инструкторов и преподавателей позволяет найти подход к абсолютно любому обучающемуся. Для нас не существует понятия «плохой водитель» – каждый, кто покидает стены автошколы, с нуля осваивает основы вождения на отлично!

Специализированные автокурсы проходят во всех районах Воронежа. Это значит, что вам не придется тратить время на длительные поездки до автошколы, ведь выбрать учебный класс неподалеку от дома или офиса не составит труда.

График уроков формируется индивидуально, с учетом возможностей каждого обучающегося. Подготовка будущих водителей проводится по передовым технологиям, на практике доказавшим свою эффективность. В ходе обучения используется современное проекционное оборудование и разработанные автошколой дидактические материалы, позволяющие добиться максимальной продуктивности занятий.

Автопарк укомплектован 50 иномарками не старше 3 лет. Разнообразие марок и моделей транспорта гарантирует максимальный комфорт во время практических занятий, поскольку выбор авто производится с учетом комплекции и роста учащегося.

Автошкола располагает несколькими автодромами в разных районах Воронежа, каждый из которых оптимально адаптирован для занятий.

Различная степень интенсивности позволяет получить права уже спустя 35 дней после начала обучения в автошколе – в зависимости от срочности и наличия свободного времени учиться можно от 1 до 7 дней в неделю.

Мастер-класс по экстремальному вождению мотоцикла

Мастер-класс по экстремальному вождению мотоцикла

Описание и состав программы

Если Вы ценитель быстрой езды, и не только на автомобиле – попробуйте увлекательный заезд на мотобайке! Позвольте себе оседлать железного зверя, усмирить его непокорный нрав и подавить взрывные эмоции!

Благодаря профессиональному инструктору Вы научитесь управлять спортбайком, освоите контрруление, отработаете приемы экстренного торможения и многие другие элементы мотоэкстрима.

Для более опытных водителей настанет время головокружительных трюков, таких как – езда на одном колесе, силовое вращение с пробуксовкой заднего колеса и сносом. Разгоны и прыжки, дикий рев мотора и настоящий фейерверк эмоций ждут Вас на мастер-классе! Судейский взмах зеленого флага! Сигнал к старту заезда на мототреке дан! Вперед!

Что будет происходить?

- Мастер-класс проходит на открытой площадке мотошколы.

- Программы занятия делятся на 2 уровня: базовый и продвинутый. Опытный инструктор подбирает его на основе имеющихся у Вас навыков и опыта, а также с учетом Ваших предпочтений.

- На Ваш выбор будет представлен большой выбор моделей мотоциклов на любой вкус — YAMAHA YBR 125, ABM Фантом 125, Honda CB400SF и многие другие.

- Вы научитесь управлять мотобайком, освоите контрруление, отработаете прием экстренного торможения.

- Если же Вы уже освоили базовый уровень мотовождения, то сможете испытать ряд трюков, таких как — езда на одном колесе, силовое вращение с пробуксовкой заднего колеса и сносом.

Что включено?

- Инструктаж по технике безопасности.

- Знакомство с устройством особенностями мотоцикла выбранной модели.

- Получение экипировки.

- Отработка навыков управления байком на площадке и в динамике вождения.

Дополнительная информация

- К вождению не допускаются участники, не достигшие 18 лет, а также лица в состоянии алкогольного или наркотического опьянения.

- Приветствуется (но не обязательно) наличие опыта вождения мотоцикла и наличие прав соответствующей категории.

- Не забудьте сертификат.

Ohio Drivers Ed — Online, Classroom & Car Driving

У меня нет временного разрешения.

Вы все еще можете записаться и посещать занятия до получения разрешения. Однако вам необходимо получить разрешение, прежде чем участвовать в автомобильной части обучения водителя. Вы можете получить это, когда вам исполнится 15 или 6 месяцев, пройдя тест в местном BMV.

Вы можете получить это, когда вам исполнится 15 или 6 месяцев, пройдя тест в местном BMV.

Сколько времени займет прохождение этого курса?

Класс в Огайо состоит из 24 часов аудиторных занятий и 8 часов за рулем с лицензированным инструктором.Классы обычно рассчитаны на трехнедельный блок. Диски происходят вне объявленных дат и времени и иногда могут длиться после последней недели занятий в зависимости от размера класса. Штат Огайо позволяет студентам в течение 180 дней (6 месяцев) с первого дня занятий пройти все необходимые занятия и время в пути.

Требуется ли мне водительское образование?

Требуется для лиц младше 18 лет.

Сколько мне должно быть лет, чтобы начать обучение вождению?

Вам может быть 15 лет и 5 месяцев, чтобы начать курс обучения вождению.

Как студенты записываются на время вождения? Когда студенты водят машину?

Студенты будут записываться на время вождения в течение первых трех дней занятий. Это время в пути является дополнительным к расписанию занятий в классе. Обучение водителей — это 24 часа учебных занятий и 8 часов вождения. All Star желает вместить семьи и загруженный график, предлагая широкий выбор времени вождения, в том числе до и после занятий и по выходным. All Star не назначает время вождения, мы позволяем студентам планировать свое время вождения в зависимости от того, когда они могут водить машину.Пожалуйста, сохраните соответствующую документацию, чтобы вы могли прибыть вовремя. Если необходимо внести какие-либо изменения, обратитесь к классному инструктору.

Это время в пути является дополнительным к расписанию занятий в классе. Обучение водителей — это 24 часа учебных занятий и 8 часов вождения. All Star желает вместить семьи и загруженный график, предлагая широкий выбор времени вождения, в том числе до и после занятий и по выходным. All Star не назначает время вождения, мы позволяем студентам планировать свое время вождения в зависимости от того, когда они могут водить машину.Пожалуйста, сохраните соответствующую документацию, чтобы вы могли прибыть вовремя. Если необходимо внести какие-либо изменения, обратитесь к классному инструктору.

ПРИМЕЧАНИЕ: Родители и опекуны! Перед первым уроком убедитесь, что вы сообщите своим детям, какие дни и часы работают для вас, и они должны иметь возможность точно записаться на время вождения, которое соответствует вашему и их расписанию. Как упоминалось ранее, у учащихся будут первые три дня занятий, чтобы внести необходимые изменения в свое расписание вождения на основе любых проблем с расписанием, которые вы предвидите.Имейте в виду, что в штате Огайо на выполнение всей программы дается всего 180 дней.

Моя справка еще не пришла по почте.

Все сертификаты отправляются по почте каждую пятницу. Вы должны получить сертификат через 5–7 рабочих дней после завершения. Вы можете выбрать приоритетную отправку сертификата по почте (2-3 дня) за 30 долларов США или за 75 долларов США за ночь.

Вы можете отправить мне мой сертификат по электронной почте?

К сожалению, по законам штата мы не можем отправлять сертификаты по электронной почте.Все сертификаты будут отправлены по адресу, указанному в вашей учетной записи.

Могу ли я пропустить занятия или время в пути?

Учащиеся могут пропустить столько уроков, сколько им нужно, однако они должны составить точное количество уроков в течение 180 дней с даты начала занятий. Если вам нужно перенести / отменить какое-либо время поездок, мы требуем уведомления за 24 часа, и это необходимо сделать, связавшись с вашим инструктором по поводу поездок. Если вам нужна дополнительная информация или как связаться с инструктором, позвоните в наш корпоративный офис.

ПРИМЕЧАНИЕ. Если вы переносите или отменяете поездку, вы должны будете перенести или отказаться от платы за показ со стороны инструктора. Для получения дополнительной информации см. Ваш контракт.

Что мне нужно взять с собой в первый день занятий?

Вам также необходимо будет принести копию вашего Temps. Если вы еще не получили Temps, вам нужно будет принести копию свидетельства о рождении или паспорта. Кроме того, вам нужно будет принести контракт, который можно найти здесь: https: // signup.allstardrivereducation.com/pdf/forms/oh/OH001-OhioClassroomContract.pdf

Если я хочу больше времени за рулем с инструктором, могу ли я запланировать это?

Мы действительно предлагаем серебряные и золотые пакеты, которые позволят вам проводить больше времени за рулем с вашим инструктором. Серебряный пакет дает вам 10 часов вождения, а золотой — 12 часов езды.

ПРИМЕЧАНИЕ. Вы должны выбрать серебряный или золотой пакет во время оформления заказа, и вы не сможете получить свой сертификат о завершении, пока все диски не будут завершены.

Как мне заплатить за мой урок?

Мы принимаем карты Visa, Discover и MasterCard (также принимаются предоплаченные карты). Мы также принимаем чеки и денежные переводы, однако эти платежи должны осуществляться через наш корпоративный офис. Для получения дополнительной информации по этому поводу звоните в наш корпоративный офис.

Есть ли у вас планы оплаты?

Наш план выплат следующий:

- Половина оплаты всей стоимости класса должна быть произведена во время регистрации, чтобы удержать свое место в классе.Оставшаяся сумма должна быть выплачена в первый день занятий или до него.

- Единовременный взнос в размере 10 долларов добавляется к любому счету, который не оплачивается полностью к первому дню занятий.

- Любой остаток после последней объявленной даты занятия приводит к единовременной оплате в размере 40 долларов США (сверх 10 долларов США), которая будет добавлена к оставшейся сумме.

Если другая половина вашего баланса не будет оплачена к концу занятия, мы удержим Акт об окончании курса до тех пор, пока оплата не будет произведена.Время в пути может быть отложено из-за неуплаты.

Чтобы обсудить способы оплаты, выходящие за рамки настоящих правил, обратитесь в наш корпоративный офис.

Предлагаете ли вы финансовую помощь?

Мы действительно предлагаем стипендиальную программу, для получения дополнительной информации, пожалуйста, позвоните в наш корпоративный офис.

Как мне зарегистрироваться?

Вы можете зарегистрироваться онлайн или позвонив в наш корпоративный офис. Если вы регистрируетесь через Интернет, вам будет предложено произвести оплату в полном объеме, если вы хотите использовать план разделенных платежей или оплату чеком или денежным переводом, пожалуйста, позвоните в наш офис для получения дополнительной информации.

Что делать, если я хочу получить возмещение за мои занятия?

Как указано в контракте: ВСЕ запросы на возмещение за все предлагаемые услуги взимаются за обработку в размере 5 долларов США. После первого дня занятий деньги не возвращаются.

Возврат будет произведен в полном объеме, если класс / услуга отменены ASDE. Возврат может занять 7-10 рабочих дней и будет переведен на карту, которой вы платили. Возврат не производится, если студент исключен по дисциплинарным причинам.Чтобы узнать больше о нашей дисциплинарной политике, просмотрите вопрос ниже в разделе часто задаваемых вопросов или свяжитесь с нашим корпоративным офисом. За все возвращенные чеки взимается комиссия в размере 30 долларов США!

ПРИМЕЧАНИЕ. Если ваша карта, использованная для оплаты, была заменена, утеряна или украдена, вам необходимо сообщить нам об этом при запросе возврата. Мы НЕ МОЖЕМ отправить возмещение кому-либо, кроме лица, совершившего платеж.

Что делать, если у нас будет снежный день?

Если в вашем школьном округе объявлен снежный день, занятия All Star (включая время вождения) в соответствующем месте также будут отменены.Помните об этом, если вы посещаете класс, отличный от вашей собственной школы, или места проживания в сообществе. Если инструктор по вождению решит, что дорожные условия достаточно хороши, чтобы поехать позже в тот же день, он может позвонить вам, чтобы сообщить, что поездка по-прежнему будет проходить по расписанию. Пожалуйста, убедитесь, что вся контактная информация была обновлена с вашими инструкторами, если у вас есть изменения.

Есть ли скидки?

Мы предлагаем скидки для классов выше 299 долларов США.99. Чтобы узнать, используются ли в этом месяце какие-либо купоны, посетите любой из наших сайтов в социальных сетях, перейдите по ссылкам в правом верхнем углу!

ПРИМЕЧАНИЕ. Чтобы получить скидку, вы должны предоставить действующий код купона.

Что такое политика дисциплины ASDE?

Любой ученик, нарушающий правила и положения, содержащиеся в этой политике, будет подвергнут соответствующим дисциплинарным мерам и возможному исключению из класса. Возврат средств не производится из-за дисциплинарных взысканий, которые не позволяют студенту пройти курс All Star Driver Education.

Запрещенные действия включают, но не ограничиваются:

Дразнить, оскорблять, обзывать, грубые или грубые жесты в отношении сверстников, инструкторов или сотрудников, распространение слухов или поведение, которое может оскорбить чувства других, ругательства, насмешки, высмеивание, унижение угрозы, толкание, толкание, захват, плевание, сексуальное, этническое или преследование, кража или вымогательство, драки, пинки, удары руками, жесты, связанные с бандой, нападение, обман, подделка документов, использование сотовых телефонов во время обучения, уничтожение имущества, принадлежащего All Star Образование водителя или учреждение, в котором проводятся занятия.

All Star Driver Education исключит всех учащихся, нарушающих законы штата и / или местные постановления, которые включают, помимо прочего: сжигать любое имущество, принадлежащее All Star Driver Education или объекту, в котором проводятся занятия, или имущество, принадлежащее лицам, нанятым All Star Driver Education или посещающим курс, или сотрудникам учреждения, в котором проводятся занятия.Хранение, использование или угроза применения опасного оружия, такого как, помимо прочего: огнестрельное оружие, ножи, железный пруток или кастеты. Владение, использование или угроза использования любого оружия или опасного предмета, способного нанести телесные повреждения, включая, помимо прочего: цепи, ножи, фейерверки, взрывчатые вещества, дымовые шашки и игрушечное оружие, похожее на любое из вышеперечисленных.

Вопросы?

All Star Driver Education

75 Aprill Drive, Ann Arbor, MI

www.allstarde.com | Напишите нам | 734-665-7374

Курс безопасного вождения | DriveSafeToday.com

Найдите свой курс безопасного вожденияЕсли вы проходите этот курс для снижения баллов / страховки или для выполнения требований разрешения учащегося, выберите штат, в котором вы живете. Если вы воспринимаете это как требование суда, чтобы отклонить билет или уменьшить размер штрафа, выберите штат, в котором вы получили билет.

Выберите штат Алабама Аляска Аризона Арканзас Калифорния Колорадо Коннектикут Делавэр Флорида Грузия Гавайи Айдахо Иллинойс Индиана Айова Канзас Кентукки Луизиана Мэн Мэриленд Массачусетс Мичиган Миннесота Миссисипи Миссури Монтана Небраска Невада Нью-Гемпшир Нью-Джерси Нью-Мексико Нью-Йорк Северная Каролина Северная Дакота Огайо Оклахома Орегон Пенсильвания Род-Айленд Южная Каролина южная Дакота Теннесси Техас Юта Вермонт Вирджиния Вашингтон Вашингтон Западная Виргиния Висконсин Вайоминг

Уже есть аккаунт?курсов безопасного вождения | 911 Автошкола

ОБЗОР

Школа безопасного вождения

Навыки безопасного вождения могут буквально спасти вам жизнь.Однако, прежде чем вы попадете в такую опасную ситуацию, они могут замаскировать ваши билеты и сократить расходы на страхование. В автошколе 911 мы нанимаем только лучших полицейских и сотрудников службы экстренного реагирования, чтобы вы могли получить максимально эффективное обучение безопасному вождению.

Когда мы говорим о безопасном вождении, мы имеем в виду нечто большее, чем овладение некоторыми базовыми навыками и запоминание нескольких правил и указаний. Эти курсы разработаны специально, чтобы минимизировать риски столкновений на дороге.Участвуя в этих занятиях, вы начнете развивать свою способность предвидеть опасные ситуации и избегать их.

Это правда, что большинство водителей, которые посещают курсы по безопасному вождению, обязаны присутствовать на них из-за нарушения правил дорожного движения или для снижения затрат на страхование. Даже если у вас , чтобы быть там, нужно , это не значит, что это должно быть скучно.

В автошколе 911 мы предлагаем программу, которая поможет вам получить сертификат безопасного вождения, не чувствуя, что вас посадили на целый день.Эти уроки отличаются от наших обычных уроки вождения для взрослых и подростков, потому что они специально созданы для того, чтобы помочь вам развить навыки и знания, чтобы оставаться в безопасности на дороге.

Выпускники курсов по безопасному вождению будут:

- Повысьте свои навыки вождения

- Углубить понимание местных правил дорожного движения

- Обучение у 911 инструкторов автошкол (которые также являются полицейскими)

- Обучение через мультимедийные интерактивные презентации

- Примите участие в увлекательной учебной среде в ультрасовременном классе

- Изучите новейшие методы и стратегии безопасного вождения

- Узнайте, как условия и обстоятельства влияют на людей, автомобили и дороги

Другими словами, вы научитесь защищаться от столкновений, вызванных плохой погодой, плохими дорожными условиями, небезопасными водителями и многими другими потенциальными опасностями на дороге.

Легко сказать, что безопасное вождение — это уважение к другим водителям, бдительность и осознанность. Мы хотим, чтобы такое поведение стало вашей второй натурой, пока вы находитесь за рулем, поэтому мы нанимаем учителей, которые не понаслышке знают, что происходит, когда водители не ведут себя осторожно.

Причины посещать курсы безопасного вождения

Школа безопасности дорожного движения может быть заказана районными / муниципальными судами в качестве альтернативной программы. После того, как вы успешно закончите курс безопасного вождения школы 911 Driving School, вам может быть разрешено предотвратить добавление нарушения правил дорожного движения в вашу личную историю вождения.

Обязательно сначала проконсультируйтесь с направившим вас судом, прежде чем проходить курс, на предмет вашего права на участие.

Есть также случаи, когда водители могут претендовать на «отсроченное заключение», если оно запрашивается во время смягчения последствий или во время оспариваемого слушания. Для того, чтобы отсроченное заключение не появилось в вашей записи о вождении, судья может установить одно или несколько условий, в том числе:

- Дополнительных нарушений ПДД от 6 до 12 месяцев нет.

- Посещать школу дорожного движения.

- Соответствие другим условиям дорожного движения.

- В некоторых штатах разрешается отсроченное обнаружение только один раз в 7 лет.

Несмотря на то, что автошкола 911 является самой уважаемой школой дорожного движения в стране, студент всегда обязан обеспечить принятие в суд / страховку, прежде чем проходить какой-либо курс по безопасности дорожного движения для отмены билета, снижения штрафа / балла или снижения стоимости страховки.

Обратитесь в местную автошколу 911 для получения дополнительной информации.

УРОВЕНЬ I

Безопасное вождение — Уровень I Предназначен для обучения основам безопасного вождения

- Транспортная школа

- Отказ от билетов

- Снижение баллов

- Переадресация билетов

- Страховая скидка

Обратитесь в местную службу 911, в местную автошколу 911 для получения дополнительной информации.

УРОВЕНЬ II

Безопасное вождение — Уровень II Предназначен для обучения основам безопасного вождения

- Транспортная школа

- Отказ от билетов

- Снижение баллов

- Переадресация билетов

- Страховая скидка

Обратитесь в местную службу 911, в местную автошколу 911 для получения дополнительной информации.

Никогда не переставай учиться

Независимо от того, выбираете ли вы это безопасное вождение, чтобы замаскировать билет, чтобы сократить расходы на страховку, или потому, что оно было обязательным из-за ряда нарушений правил дорожного движения, каждый может выиграть, улучшив свои навыки вождения.

Столкновение может произойти мгновенно, и то, как вы отреагируете в этот момент, будет иметь решающее значение.

Эти занятия помогут вам развить инстинкты и знания, чтобы делать выбор и выполнять маневры, чтобы снизить серьезность и частоту травм или смертельных случаев в результате столкновений.

NJ MVC | Драйвер программы

Восстановительные драйверные программы

Комиссия по автотранспортным средствам (MVC) имеет две программы коррекции водителей:

- Программа улучшения драйверов (DIP) для опытных водителей; и

- Пробационная программа драйверов (PDP) для новых драйверов.

Программа улучшения драйверов — DIP

Программа повышения квалификации водителей — это курс в аудитории, проводимый утвержденными поставщиками услуг, имеющими лицензию Нью-Джерси, на всей территории штата. Вы получите по почте уведомление от MVC, дающее вам возможность пройти этот курс *. Эта программа предлагается вместо 30-дневной дисквалификации для водителей, набравших от 12 до 14 баллов за более чем два года. Более подробная информация о программе включена в Уведомление о запланированной приостановке, которое вы получить по почте. Если вы успешно завершите программу, из вашей записи о вождении будет снято до трех баллов.Административный сбор в размере 75 долларов США, подлежащий уплате MVC, требуется до назначения занятия с лицензированным в Нью-Джерси. провайдер. Водители должны будут оплатить поставщику дополнительную плату за обучение в классе.

* Курс безопасного вождения НЕ заменяет курс повышения квалификации.

Программа с испытательным сроком вождения — PDP

Водители, которым впервые выдаются водительские права, являются водителями с испытательным сроком и должны будут отбыть двухлетний испытательный срок.Находясь на испытательном сроке, водители, признанные виновными в двух или более переездах. нарушениях, набравших в общей сложности четыре или более балла, получит уведомление о необходимости оплаты и регистрации в Программе испытательного вождения для исправления неправильных или опасных методов вождения. Эта программа представляет собой четырехчасовую аудиторию. Программа предоставляется утвержденными поставщиками, имеющими лицензию Нью-Джерси, по всему штату. Если вы успешно завершите программу, из вашей записи о вождении будет снято до трех баллов.Административный сбор в размере 75 долларов, выплачиваемый MVC требуется до планирования занятий с провайдером, имеющим лицензию в Нью-Джерси. Водители должны будут оплатить поставщику дополнительную плату за обучение в классе.

* Курс безопасного вождения НЕ ЯВЛЯЕТСЯ заменой курса водителя-испытателя.

Предупреждение

После завершения класса DIP или PDP вы получите предупреждение. Любые нарушений в отношении автотранспортных средств, совершенные в течение одного года после прохождения курса, приведут к дисквалификации. Отказ от участия в программе в соответствии с графиком также является причиной приостановки.

Утвержденные поставщики

Ниже перечислены лицензированные поставщики PDP и DIP, утвержденные Нью-Джерси. Посетите их веб-сайт или свяжитесь с ними, чтобы узнать о местах, датах и времени занятий:

Совет национальной безопасности

www.nsc.org/drivesafenj

877-441-9721

электронная почта: [email protected]

Высшая школа вождения

www.superiordrivers.com

877—664-5090

электронная почта: [email protected]

Курсы безопасного вождения

Курс безопасного вождения является добровольным. Если вы получили уведомление по электронной почте от MVC, дающее вам возможность принять участие в программе улучшения драйверов, или уведомление о принятии программы условно-испытательного срока для драйверов, пожалуйста, ознакомьтесь с материалами выше в разделе «Программы исправления драйверов».

Большинство дорожно-транспортных происшествий вызвано ошибкой водителя. Чтобы снизить вероятность попадания в аварию, вам необходимо понимать концепцию «безопасного вождения». Этот курс предоставит вам стандартные методы предотвращения несчастных случаев. техники.

По окончании курса безопасного вождения:

- Два балла могут быть удалены * из накопленных баллов, имеющихся у вас в настоящее время по вашей лицензии.* ВАЖНОЕ ПРИМЕЧАНИЕ: баллов можно получить только за утвержденный штатом штат Нью-Джерси курс по безопасному вождению. Перед регистрацией проконсультируйтесь с провайдерами курсов. Вы можете получать скидку на два балла только один раз в 5 лет и только при наличии баллов в вашем водительском послужном списке на момент прохождения курса.

- Вы также можете иметь право на снижение страхового тарифа (за дополнительной информацией обращайтесь к своему страховому агенту).

См. Список одобренных штатом аудиторных и онлайн-курсов по безопасному вождению ниже.

Утвержденные поставщики аудиторных курсов

Поставщики классных комнат перечислены в случайном порядке, чтобы клиенты могли выбрать школу, которая лучше всего соответствует их потребностям.

AAA — Южный Джерси | 700 Laurel Oak Road | Элеонора Ллойд | 856-783-4222 доб. 42700 |

Сад Государственного Совета Безопасности | 176 Terry Road | Тони Деллассо | 631-360-2160 |

Динамика движения | Берч авеню, 54 | Президент Пола Хаббарда | 732-219-0404 |

Национальный институт безопасности дорожного движения | 201 Edward Curry Ave | Тереза Коласурдо www.NTSI.com | 718-816-0533 |

Gold Cross Safety Corp. | 508 Main Street, | Дэниел П.Lanktree | 973-402-8910 |

Скидка для защитников | 80 Buisness Park Drive Suite 202 | Венди Мардел | 877-697-2331 |

ООО «Драйв Сафер» | 60 Whitney Road | Джейсон Фридман | 201-485-7792 |

Дешевое безопасное вождение | 535 Южный Бродвей | Свяжитесь с представителемили посетите | 1-800-356-9705 |

Мой ремень безопасности — Округ Берген | 200 US Highway 200 2nd FL | Пол Тай | 732-510-5428 |

Совет безопасности штата Нью-Джерси | 6 Commerce Drive | Сьюзан Рохоман | 908-272-7712 |

Программа безопасности Нью-Джерси, Inc. | 105 Idolstone Lane | Шарон Медоро | 1-800-386-6562 |

Программа DTA по совершенствованию водителей Driver Training Association, Inc. | 433 Broadway — Suite 202 Saratoga Springs, NY 12866 | Билл Краунс | 1-800-243-2196 |

ООО «Аванти Индастриз» | 11D Brookside Heights | Уолтер Манн | 973-650-2375 |

Автошкола | 2561 Yardville-Hamilton Square Road | Дэн Гаскилл | 609-586-4944 |

Drivers Club Link, LLC | 27 Beach Rd Ste 6A | Уильям Бафф | 732-835-2226 |

Курс осведомленного водителя | 304 Park Avenue South, 11-й этаж | Гэри Александр | 800-660-8908 |

USA Training Company, Inc. | 99 Washington Ave. | Фил Х. Уорд | 512-346-2132 |

Американский институт безопасности, Inc. | 9009 Mahan Drive | Бренда Рамирес | 1-800-800-7121 |

AAA — Северо-восток | 418 Гамбургская магистраль | Дебби Крамер | 866-901-8457 |

Программа безопасности мотоциклов штата Нью-Джерси, курс для опытных водителей (отказ от лицензии BRC2) | NJ Ride Safe | ||

A-1 Автошкола Пек / Сирс | 366 Route 46 East | Джеймс Пек | 973-927-9817 |

Совет национальной безопасности | 200 Salina Meadows Pkwy | Шерри Сильвестр | 877 441-9721 |

AAA Средняя Атлантика | 700 Horizon Drive | Обучение водителей AAA | 877-457-0711 |

Мой ремень безопасности | 1913 State Route 27 | Тина Ли | 732-510-5428 |

Курс безопасного вождения, Inc. | 910 Bergen Ave. | Элисон Абдельазиз | 973-390-8768 |

AARP | 601 E Street NW | Безопасность водителя AARP — обновление навыков вождения | 866-732-4213 |

Утвержденные поставщики онлайн-курсов

Ссылки на веб-сайтыперечислены в случайном порядке и предоставляются клиентам в качестве услуги по выбору школы, которая лучше всего соответствует их потребностям.

Курсы для опытных водителей-защитников

Этот курс специально разработан для опытных водителей Нью-Джерси от 55 лет и старше. Каждому четвертому жителю Нью-Джерси 55 лет и старше. Ожидается, что в ближайшие годы это соотношение увеличится. Мобильность за рулем — это необходимо для этой группы.

Нормальные физические изменения являются частью процесса старения.У зрелых водителей может наблюдаться ухудшение зрения, слуха, времени реакции и гибкости. Они могут продолжить безопасное вождение, научившись компенсировать эти изменения.

Приведенный ниже список утвержденных государством курсов повышения квалификации для взрослых водителей приведен в случайном порядке и предоставляется клиентам в качестве услуги по выбору школы, которая лучше всего соответствует их потребностям

Безопасное вождение> Школы безопасного вождения

Добро пожаловать в школы безопасного вождения

Пункт ввода информации

, ПОЖАЛУЙСТА, ПРОЧИТАЙТЕ СЛЕДУЮЩИЕ ПЕРЕД РАБОТОЙ

Требования для прохождения курса безопасного вождения:

- Вы не посещали курс безопасного вождения для доступное цитирование трафика, выданное в за последние 12 месяцев . Ваше право на участие в курсах безопасного вождения зависит от дата вашего текущего нарушения не совпадает с датой вашего последнего посещения Защитного Курс вождения.

- Ваше нарушение должно быть в списке допустимых нарушений. Щелкните здесь, чтобы просмотреть список .

- Если соответствует критериям, вы можете присутствовать, чтобы иметь только один нарушение отклонено.

- Если вы попали в аварию с серьезными травмами или несчастный случай со смертельным исходом , вы не имеете права .

- Если у вас есть коммерческие водительские права, вы можете иметь право на участие в программе безопасного вождения. С 1 сентября 2019 г. владельцы коммерческих водительских прав могут пройти курс безопасного вождения при соблюдении следующих условий:

o Дата вашего класса назначена на 01.09.2019 или после этой даты.

o Человек управлял транспортным средством, требующим лицензии класса D или класса M.

o Автомобиль не использовался в коммерческих целях.

o Отвечает другим требованиям права на безопасное вождение для владельцев некоммерческих водительских прав.

После успешного завершения сертифицированной в Аризоне программы безопасного вождения, суд должен направить протокол судебного решения в автомобильное управление штата Аризона, однако в послужном списке водителя не начисляются баллы.

- Вы должны пройти курс не позднее 7 дней до даты вашего суда.

- Вы можете пройти курс лично или онлайн. Если вам специально заказали судьей, чтобы лично посетить курс, вы должны зарегистрироваться в классе курс.

Вам нужно расширение?

ПОСЛЕ ПРОЧТЕНИЯ ВЫШЕ ИНФОРМАЦИИ, ЕСЛИ ВЫ ВСТРЕТИЛИСЬ ТРЕБОВАНИЯ К ПОСЕЩЕНИЮ ЗАЩИТНОЙ АВТОШКОЛЫ, ПРОДОЛЖАЙТЕ ЧТЕНИЕ

Дата должна быть указана с косой чертой, т.е.мм / дд / гггг, иначе вы получите сообщение об ошибке.

Нью-Йорк DMV | Подготовьтесь к дорожному тесту

Что мне нужно сделать перед прохождением дорожного теста?Если у вас есть разрешение на обучение, вы должны

- соблюдать ограничения в разрешении для учащихся в отношении того, где и когда вы можете водить машину

- пройти 5-часовой предварительный лицензионный курс или курс обучения водителей в средней школе или колледже

- получить соответствующий объем практики вождения под присмотром

Если вам меньше 18 лет, вы должны подождать не менее шести месяцев с даты получения разрешения для учащихся, чтобы назначить дорожный экзамен

Что такое предварительный курс лицензирования и как мне его найти?

Это утвержденный DMV стандартизированный курс, который дает знания, которые понадобятся вам как новому водителю.Курс охватывает множество важных тем, в том числе

- вождение в транспортной сети

- привычки и навыки водителя

- чувства, отношения и принятие риска

- алкоголь, другие наркотики и вождение

Вы можете найти курс учебный план и другую информацию в Руководстве для инструктора по предварительному лицензированию (PDF) (MV-277). Существует также Руководство для учащихся курса предварительного лицензирования (PDF) (MV-277.1), которое поможет вам усилить важную информацию, содержащуюся в курсе предварительного лицензирования.

Классный курс предварительного лицензирования доступен в средних школах, колледжах и многих автошколах и преподается лично или заочно. Онлайн-курс предварительного лицензирования также доступен для соискателей лицензии в возрасте от 18 лет. Чтобы найти поставщиков учебных курсов перед лицензированием в вашем районе, выполните поиск в Интернете по запросу «Инструктаж по вождению» или воспользуйтесь нашим поисковиком для автошкол.

Когда вы завершите курс предварительного лицензирования в классе, вы получите сертификат предварительного лицензионного курса (MV-278).Если вы завершите курс обучения водителей в средней школе или колледже, вы получите свидетельство об окончании курса (MV-285), и вам не нужен предварительный сертификат курса (MV-278). Если вы не прошли предварительный онлайн-курс , у вас должен быть один из этих сертификатов, чтобы запланировать дорожный тест. Вы должны принести оригинал сертификата на дорожный экзамен, чтобы сдать экзаменатору лицензий .

* Курс предварительного лицензирования не дает вам практических навыков вождения.Для получения инструкций по вождению под присмотром, пожалуйста, посетите наш локатор автошкол.

Могу ли я пройти предварительный курс лицензирования онлайн?Кандидаты, достигшие 18-летнего возраста, имеют возможность пройти предварительный онлайн-курс, предлагаемый поставщиками, утвержденными DMV, в рамках экспериментальной Интернет-программы предварительного лицензионного курса. Как онлайн-версия, так и аудиторная версия курса предварительного лицензирования охватывают один и тот же контент и предоставляют знания, которые вам понадобятся в качестве нового водителя.

Вы можете пройти онлайн-курс предварительного лицензирования, если:

- достигли 18-летнего возраста,

- имеют действующее разрешение штата Нью-Йорк для учащихся, а

- имеют доступ к устройству, способному подключаться в Интернет.

Вы не получите свидетельство об окончании этого курса. Организатор курса сообщит о вашем завершении курса в DMV (обычно в течение 48 часов). Как только ваше завершение будет внесено в вашу карточку разрешения, вы можете запланировать дорожное испытание онлайн или по телефону 1-518-402-2100.

Как долго будет действителен мой сертификат о предварительном лицензировании?Сертификат предварительного лицензионного курса действителен в течение одного года с даты его выдачи. Аттестат студента об окончании водительского образования действителен в течение двух лет. Если срок действия вашего сертификата о прохождении курса перед лицензированием истекает, вы должны пройти курс еще раз, чтобы получить сертификат, необходимый для записи на дорожный тест.

Ваш сертификат должен быть действителен на дату записи на дорожный тест, но может быть истек в день, когда вы сдадите дорожный экзамен.

Нужен ли мне сертификат о предварительном лицензировании для перехода с одного класса на другой?Нет, вам не нужен сертификат о прохождении курса перед лицензированием или сертификат об окончании курса, если у вас есть действующие водительские права штата Нью-Йорк и вы подаете заявление о внесении изменений в другой класс лицензии.

Какой объем практики вождения под присмотром я должен пройти перед тем, как сдать экзамен по дороге?Если вам меньше 18 лет, перед сдачей экзамена вы должны

- иметь как минимум 50 часов практики вождения под наблюдением с

- как минимум 15 часов в ночное время (после захода солнца)

- не менее 10 часов при умеренном и интенсивном движении

- принесите на дорожный тест Сертификат контролируемого вождения (MV-262), заполненный вашим родителем или опекуном, чтобы подтвердить, что у вас было необходимое количество часов практики вождения под присмотром (вы должен отдавать MV-262 экзаменатору лицензий каждый раз, когда вы сдаете дорожный тест)

Мы рекомендуем, чтобы все водители всех возрастов имели такое количество и тип практики.Мы также рекомендуем вам пройти курсы обучения водителей или профессиональные уроки вождения.

Существуют дополнительные требования к разрешениям на мотоциклы. См. Получение прав на мотоцикл.

Найдите автошколу для обучения вождению под инструктором

Воспользуйтесь нашим локатором автошкол

- Рулевое управление: Управляйте плавно независимо от того, едете ли вы прямо, поворачиваете или двигаетесь задним ходом.

- Ускорение: Разгоняйте плавно и умеренно. Не гоните двигатель и не заставляйте его глохнуть.

- Торможение: Осторожно остановите автомобиль. Начните торможение задолго до того, как вы остановитесь, чтобы избежать резких остановок. Убедитесь, что вы остановили свой автомобиль в правильном месте полосы движения.

- Сцепление / шестерни: Всегда проверяйте, включена ли правильная передача на вашем автомобиле. С автоматической или механической коробкой передач переключайтесь на нужную передачу в нужное время, не «перемалывая» шестерни.

- Скорость: Разумеется, соблюдайте указанное ограничение скорости, но также правильно регулируйте скорость в зависимости от погоды, дороги, видимости и дорожных условий.

- Следующее расстояние: Сохраняйте достаточное пространство «подушки» между вашим автомобилем и теми, за кем вы следуете. Используйте «правило двух секунд», описанное в Руководстве для водителя. Не забудьте увеличить следующую дистанцию в плохую погоду или при плохой видимости.

- Дорожные знаки, сигналы и разметка: Знайте значения знаков, сигналов и разметки тротуаров и неукоснительно соблюдайте их.

- Место для остановки: Если требуется остановка, остановите автомобиль до того, как он достигнет пересекающейся улицы. Если есть стоп-линии или пешеходные переходы, остановитесь перед их пересечением. Если ваш обзор заблокирован после остановки за пешеходным переходом, двигайтесь вверх, пока не увидите дорогу, а затем снова остановитесь, если необходимо.

- Выбор полосы движения и ее положение: Держите автомобиль в правильной полосе движения, особенно при подготовке к поворотам. Не позволяйте другому автомобилю проехать мимо вас с той стороны, в которую вы поворачиваете.

- Связь: Сообщите другим водителям и пешеходам, в какую сторону вы хотите ехать. Используйте сигналы направления или звуковой сигнал последовательно и в нужное время.

- Наблюдение: Ищите и идентифицируйте потенциальные проблемы или опасности в транспортном потоке вокруг вас — не только прямо впереди, но и позади вас и по обе стороны. Часто проверяйте зеркала, но обязательно смотрите через плечо позади себя при смене полосы движения или движении задним ходом.

- Предвидеть и реагировать: Предвидеть возможные ошибки при вождении со стороны других и быть готовым к безопасным действиям, чтобы исправить свои ошибки.

| Организатор курсов | Контактная информация | Веб-сайт |

| Программа повышения качества водителей AAA | 1415 Kellum Place Garden City, NY 11530 1-844-708-0968 | http://www.AAA.com/defensivedriving |

| Американский совет безопасности (доступен на английском и испанском языках) | 218 West Main Street Malone, NY 12953 1-877-689-0674 | http: // www.NewYorkSafetyCouncil.com |

| Онлайн-курс безопасного вождения от Improv | 575 Lexington Avenue, 4th Floor New York, NY 10022 1-800-660-8908 | New York Defensive Driving Course | Driving Courses |

| Партнеры по обучению водителей (DTA) | 125 High Rock Avenue, Suite 210 Saratoga Springs, NY 12866 1-800-558-9887 | http://www.ticketschool.com/newyork |

| Совет Безопасности Империи | 176 Terry Road Smithtown, NY 11787-5106 1-800-246-3603 | http: // www.empiresafetycouncil.com |

| I DRIVE SAFELY, LLC | 99 Park Avenue, Suite 1560 New York, NY 10016 1-877-860-5275 | Интернет-курс https://www.idrivesafely.com/defensive-driving/new-york/pirp/ |

| Совет национальной безопасности | 200 Salina Meadows Parkway — Ste. 200 Сиракузы, штат Нью-Йорк 13212-4510 1-800-962-3434 | http://www.drivesafe.com/newyork |

| Национальный институт безопасности дорожного движения (NTSI) | 201 Edward Curry Avenue — Suite 206 Staten Island, NY 10314 1-800-733-6874 | http: // www.ntsi.com/newyork |

| Программа безопасности Нью-Йорка (NYSP) | 8302 5th Avenue Brooklyn, NY 11209 1-888-292-0397 | http://www.Submit A Comment |