Класс вождения водителя – Узнать класс водителя для ОСАГО онлайн по базе РСА или определить по своему удостоверению, как посмотреть и проверить другими путями и рассчитать баллы страхования

- 15.04.2020

Как определить класс водителя для страховки?

С ростом цен на ОСАГО многие автолюбители уклоняются от оформления полиса. Такое решения нельзя назвать обдуманным, хотя желание экономить понятно. Есть другой, законный способ снижения стоимости полиса – безаварийная езда. В таком случае назначается класс водителя. Как определить и правильно его использовать, читайте далее.

Предпосылки

Сегодня такое понятие, как «класс водителя», больше всего используют «матерые спецы», которые работали еще в Советском Союзе. Тогда и началась градация. Каждый водитель стремился получить права 1-й категории. За это постановлением Госкомтруда была введена премия к окладу. Передовиками гордилось также и предприятие. Сегодня такой обязательной градации уже нет. Но если директор и ввел ее на предприятии, то отменить уже не может. Это прописано в п. 3.8 «Федерального соглашения по автомобильному и наземному транспорту».

Группировка

Как определить класс водителя по старой схеме? Их всего было три и ранжировались они от большего к меньшему. Основой для деления служило количество открытых категорий в правах:

- «А» — мототранспорт;

- «В» — легковой автомобиль;

- «С» — грузовой автотранспорт;

- «D» — автобус;

- «СЕ» — тяжелый транспорт с прицепом.

Как определить класс водителя?

3 класс

К данной группе относились водители, у которых были открыты категории «B» и «С». Существовала еще одна градация. Вместо «С» могла быть открыта «D».

2 класс

Наличие прав категории «B» для данной группы не обязательно. При этом обязательно нужно было иметь разрешение на вождение автобуса («D») и тяжелого транспорта с прицепом («СЕ»). Допустимые условия: «B + C + СЕ» или «B + C + D» или «D + СЕ». Права данной категории выдавались после трех лет непрерывного вождения автомобиля.

1 класс

К передовикам относились люди, у которых были открыты все категории. Хотя отмечалось, что наличие разрешения на управление мототранспортом не обязательно. Как и в предыдущем случае, права первой категории выдавались после двух лет непрерывного управления грузовым автомобилем.

Изменения

Такая градация использовалась раньше. Как определить класс водителя сегодня? Процесс усложнился, так как в документе появились новые категории:

- «BE» — легковой автомобиль с прицепом;

- «CE» — грузовой автомобиль с прицепом;

- «DE» — автобус с прицепом.

Для прав первой категории открывать «BE» и «DE» необязательно.

Классификация для ОСАГО

«Автогражданка» включает в себя определенный перечень классов. Их всего 13 штук. Существует минимальный класс среди допущенных водителей. Как определить его? Если у водителя нет истории страхования как таковой, то ему по умолчанию присваивается значение «1». Это означает, что при расчете стоимости полиса были учтены все факторы, кроме истории вождения. При уменьшении количества обращений в компанию за выплатами за год класс водителя постоянно увеличивается.

Параллельно рассчитывается показатель КБМ. С его помощью можно снизить ежегодные взносы на 5%. Человек, которому присвоена самая высокая категория «13», может получить скидку в 50% при оплате полиса. Попадание в аварии вызывает повышение цены полиса и уменьшение класса.

Водители, которым присвоен самый минимальный класс (М), приобретают полис с наценкой 45% фиксированной ставки. Данная ситуация возникает, если человек более четырех раз за год обращался за выплатами в компанию.

Стоимость полиса

При расчете стоимости полиса определяющую роль имеет класс водителя. Как определить его, будет детально рассмотрено далее. Суть расчетов сводится к следующему: чем выше класс, тем ниже цена. Стоимость полиса определяется исходя из четырех факторов. Рассмотрим их детальнее.

Тип транспортного средства

Тарифы прописаны отдельно для автобусов, грузовых и легковых автомобилей. Отдельно существует деление по маркам и моделям транспортных средств исходя из статистики их попадания в аварии. Коэффициенты по регионам формируются исходя из данных о происшествиях во всех городах. Начинающим водителям присваивается самый высокий коэффициент, а опытным – более низкий.

История вождения

На основании этого показателя рассчитывается значение КБМ. Как уже говорилось ранее, коэффициент «бонус-малус» влияет на стоимость полиса.

Класс водителя

На каком сайте можно определить класс водителя ОСАГО? РСА. Здесь представлена специальная форма для расчета. Необходимо ввести персональные данные (Ф.И.О., дату рождения) и номер удостоверения. В ответ на запрос появится вся информация на водителя, то есть его страховая история. Данной информацией пользуются не только потребители услуг, но и страховщики. Историю о конкретном человеке можно найти даже если он сменил фамилию. Аналогичная база данных имеется в каждой страховой компании.

Все компании при подписании договора с клиентом должны вносить его данные в базу РСА. При этом не имеет значения, был ли раньше этот человек клиентом компании или нет. Страховая история формируется по данным от всех страховщиков. Это прописано в ст. 9 ФЗ № 40 «Об ОСАГО».

Как определить класс водителя для страховки через сайт? Если человек впервые обращается за оформлением полиса, то сначала вся информация вносится на сайт страховщиков. Если впоследствии он обращается за выплатой, то информация корректируется. Заносятся данные о характере повреждений, сумме выплаты. Даже если через время человек обратится в другую компанию, вся информация о нем сохраняется. Новый страховщик проверит всю историю в базе РСА. Вот как определить класс водителя при ОСАГО по данным РСА.

Проверки

Любой водитель может также проверить информацию о себе на сайте страховщика. Делать это нужно ежегодно при покупке полиса. При расчете стоимости полиса исключить фактор человеческой ошибки невозможно. В договоре прописана последовательность расчетов. Если будут найдены расхождения, то следует обратиться в компанию для получения расшифровки. Обычно такая ситуация возникает при смене страховщиков. Если там откажут в проведении подробных расчетов, то придется обращаться в прокуратуру.

Исковое заявление

Чтобы обжаловать стоимость полиса, нужно предоставить заявление, в котором указать:

- суть претензии — перечисление нарушенных прав;

- подробное описание обстоятельств;

- просьбу принять меры в отношении страховщика и возбудить дело в отношении должностных лиц;

- персональные данные.

Документы рассматриваются в течение месяца. Обычно после такой процедуры компания поводит все расчеты.

КБМ

Раньше КБМ рассчитывался отдельно по каждому транспортному средству и обнулялся в случае его продажи. Соответственно снижалась скидка на покупку полиса. Человек, купивший новый автомобиль, должен был собирать баллы повторно и еще раз повышать класс. С 2016 года методика расчетов поменялась. Коэффициент присваивается самому человеку, а не автомобилю.

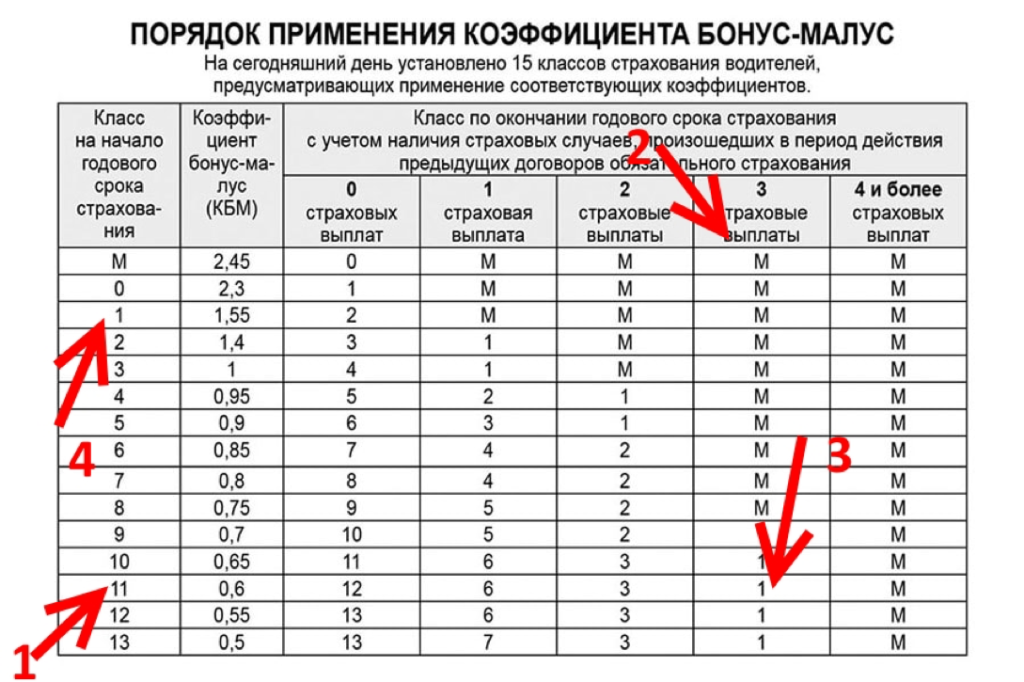

Узнать КБМ можно также, как определить класс безаварийности водителя. Вариант первый – просмотреть информацию на сайте РСА. Вариант второй – посмотреть в таблицу, представленную далее.

Класс в начале года | КБМ | Класс в конце года (*) |

13 | 0.50 | 13 (7) |

12 | 0.550 | 13 (6) |

11 | 0.60 | 12 (6) |

10 | 0.650 | 11 (6) |

9 | 0.70 | 10 (5) |

8 | 0.750 | 9 (5) |

7 | 0.80 | 8 (4) |

6 | 0.850 | 7 (4) |

5 | 0.90 | 6 (3) |

4 | 0.950 | 5 (2) |

3 | 1,0 | 4 (1) |

2 | 1.40 | 3 (1) |

1 | 1.550 | 2 (М) |

0 | 2.30 | 1 (М) |

М | 2.450 | 0 (М) |

* Если за год водитель раз обращался за выплатой, то на будущий год его класс будет таким, как указано в скобках.

Как определить класс водителя автомобиля на конец года? Нужно найти в таблице значение категории, которая была присвоена водителю в начале года, и сопоставить его с количеством обращений за выплатами. Опытному водителю присваивается самый высокий класс «13» и он получает 50% скидку (КБМ = 0,5) на покупку полиса. Как определить класс водителя на начало года? Он равен количеству лет водительского стажа.

Пример

Страховая компания присвоила водителю класс «5» безаварийной езды и продала полис со скидкой 10% (КБМ 0,9). Если в течение года, пока действует полис, водитель обратится за выплатой, то в следующий раз ему присвоят класс «3». Если за отчетный период обращений в компанию не будет, то присвоится «6» класс с КБМ 0,85. То есть он сможет купить полис со скидкой 15%.

Подвиды КБМ

Страховщики делят данный коэффициент еще на три вида:

- водительский – определяется по каждому водителю на момент страхования;

- собственника транспортного средства;

- расчетный используется при калькуляции стоимости.

Также существует максимальное и минимальное значение показателя. По первому предоставляется скидка на покупку полиса. При минимальном значении полис продается за 100% от своей стоимости. При дальнейшем снижение происходит удорожание стоимости полиса.

Применение

К обязательному и неограниченному ОСАГО коэффициент применяется по-разному. К первой категории относятся договора, по которым количество лиц, допущенных к управлению авто, ограничено. Соответственно в полисах второй категории никакие лимиты не устанавливаются.

Коэффициент определяется по каждому водителю отдельно. В расчете используется показатель с учетом информации по всем водителям. Допустим, за шофером сохранился класс вождения на текущий год. Скидка будет предоставляться не собственнику, а конкретному водителю. Если за год собственник авто меняется, КБМ пересчитываться не будет. Увеличение значения КБМ на будущий год будет осуществлено в отношении тех лиц, которые стали виновниками ДТП.

Расчет стоимости

Калькуляция осуществляется по такому алгоритму. При первом получении полиса водителю присваивается третий класс. Если за год не было ни одного ДТП с его участием, то на будущий год класс будет увеличен. Если имелось одно обращение за выплатой, то категория останется прежней. Если было два обращения и более, класс уменьшается до «M». С каждым увеличение категории снижается класс КБМ. Соответственно растет скидка. Например, при переходе на класс «4» водителю присваивается КБМ 0,95,что означает право на получение скидки в 5%.

Факторы

КБМ напрямую зависит от безаварийной езды. Присвоение коэффициента осуществляется по полису ОСАГО, срок действия которого закончился год назад. Действующие договоры в учет не берутся. То есть, если нет возможности просчитать КБМ водителя, ему по умолчанию присваивается класс «1».

Также имеет значение опыт водителя. Собственник транспортного средства и допущенные к вождению лица будут рассматриваться отдельно. Класс пересчитывается в момент, когда нужно произвести выплаты по ДТП, в которых виновен водитель. При этом уменьшается страховая премия. Скидка на покупку полиса сохраняется даже если клиент сменил страховую компанию.

Отражение информации в полисе

По закону не требуется вписывать данные КБМ водителя и собственника в полис. Но страховщик может это сделать на основании внутреннего распоряжения руководства. Обычно такая информация прописывается напротив Ф.И.О. собственника авто и каждого допущенного водителя. Иногда запись делается в графе «Особые отметки».

Вывод

Страхования ОСАГО продумано с системой поощрения опытных и аккуратных водителей. При большом стаже и правильной езде клиент получает скидку в 50% на покупку полиса. При проведении расчетов водители делятся на определенные категории. Как определить минимальный класс водителя? Учитывая количество обращений за выплатами и историю вождения, можно просмотреть соответствующий показатель на сайте РСА или в специальной таблице.

Как узнать класс водителя в ОСАГО

Наличие полиса ОСАГО представляется необходимым требованием для допущения водителя к управлению транспортным средством. Выяснив, как узнать класс водителя ОСАГО, гражданин сможет получить актуальные сведения о подобном коэффициенте. Это особенно важно, учитывая его влияние на общую стоимость страховых услуг.

Как формируется класс вождения

Действующая система страхования ОСАГО предусматривает классификацию водителей на несколько групп. Она учитывает наличие у автолюбителей каких-либо нарушений правил дорожного движения и прочих проблем с законом. Прежде, чем выяснить, какой КБМ и класс вождения по ОСАГО присвоены гражданину, важно изучить подобные понятия подробнее.

Аббревиатура КБМ расшифровывается как коэффициент «Бонус-малус», который представляет собой систему классов. Она позволяет значительно сокращать стоимость полиса. Или, напротив, увеличивать её в зависимости от индивидуальных показателей водителя. При формировании учитывается множество факторов, среди которых стоит упомянуть:

- классы, присвоенные водителю в рамках предыдущего полиса;

- общий срок, на протяжении которого владелец пользовался страховыми продуктами без перерыва;

- расходы и страховые выплаты, связанные с предыдущими полисами.

Стоимость полиса зависит от класса водителя

Стоимость полиса зависит от класса водителяПосле успешной классификации гражданин или автомобиль получает индивидуальный класс, в соответствии с которым осуществляется расчет стоимости страхования.

Влияние класса водителя на стоимость страховки

Основным назначением класса водителя представляется формирование подходящей стоимости страховки, покрывающей потенциальные риски страховой компании. Узнать, что значит класс 3, довольно просто — это стандартный класс всех автомобилистов, которые подписывают «Автогражданку» впервые.

Если владелец смог без каких-либо происшествий пользоваться транспортным средством на протяжении нескольких лет и получил водительский класс за безаварийную езду при страховании, он получит скидку в 50% от стоимости полиса. Это даст ему возможность существенно сократить затраты на страховку.

Рассчитывая величину возможной скидки, следует учитывать, что приблизительный её размер составляет 5% за каждый класс.

Однако на цену полиса влияет не только класс водителя по базе РСА, но и ряд прочих факторов, среди которых следует упомянуть:

- сведения о стаже автомобилиста;

- технические показатели его авто — тип, мощность, год выпуска;

- возраст владельца полиса;

- число лиц, которые смогут управлять транспортным средством;

- наличие и количество ДТП у водителя в прошлом;

- срок действия полиса.

Из сказанного выше следует, что знания КБМ недостаточно для успешного самостоятельного расчета стоимости полиса, так как на неё влияет множество других повышающих и понижающих коэффициентов. Важно помнить ряд особенностей, касающихся начисления скидки водителям.

Если срок действия полиса близок к окончанию, класс водителя всё равно будет сохранен на протяжении года. Изменение термина «водитель» на «собственник» при заполнении документации может обнулить накопленную скидку, как и при смене транспортного средства.

Кроме того, подобная ситуация может возникнуть и в тех случаях, когда транспортным средством, застрахованным у компании, управляет человек, не указанный в полисе.

Таблица КБМ

Таблица КБМКак проверить КБМ

Сведения о присвоенных автолюбителям классах содержатся в открытом доступе, где их может изучить любой желающий. В связи с этим, для получения данных достаточно иметь лишь телефон/компьютер с доступом к сети. Чаще всего, для получения данной информации используется сайт РСА, где поиск нужной информации не займет много времени.

Чтобы узнать категорию, присвоенную водителю страховой компанией, необходимо выполнить ряд простейших манипуляций:

- Перейти на портал РСА.

- Указать необходимые для формирования поискового запроса сведения.

- Нажать кнопку поиска и ознакомиться с результатами.

Воспользоваться сервисом могут лишь водители, имеющие гражданство РФ. Для того, чтобы узнать категорию, потребуется указать количество человек, управляющих ТС, личные данные, номер и серию в/у, а также дата действия соглашения о страховании. Также при составлении поискового запроса потребуется указать, является ли автолюбитель физическим или юридическим лицом.

Помимо портала РСА, подобные сведения можно получить и на других, неофициальных сайтах. Однако это нецелесообразно, так как они все равно запрашивают информацию у РСА.

Заключение

Узнать класс, к которому был отнесен автовладелец по системе ОСАГО, можно с помощью официального портала. Подобная информация позволит водителю получить представление о стоимости полиса и скидке, которую он вправе получить в соответствии со своей категорией.

Вконтакте

Google+

Минимальный класс среди допущенных водителей в 2020 году

Минимальный класс «М» при оформлении полиса ОСАГО с ограниченным количеством водителей значительно увеличивает стоимость страховки. Среди поправочных коэффициентов, существенно влияющих на стоимость обязательного страхового полиса ОСАГО, особое место занимает КБМ или иначе Бонус-малус.

Общие понятия

Стоимость полиса ОСАГО рассчитывается по принципу — базовая ставка умножается на поправочные коэффициенты. Размер базовой ставки устанавливается каждой страховой компанией.

Но страховые компании не являются совершенно свободными в этом вопросе. Их ограничивает «тарифный коридор», в пределах которого может находиться базовая ставка.

Цель любой страховой компании по определению – получение прибыли. Поэтому выгоднее присвоить базовой ставке наибольшее значение из «тарифного коридора».

Практика показывает, что присвоение меньшего значения с целью привлечения клиентов себя не оправдывает.

Автолюбители предпочитают страховые компании, с которыми они уже заключали договоры, или компании, имеющие высокий рейтинг надежности.

При подсчете стоимости базовая ставка умножается на ряд коэффициентов, каждый из которых увеличивает или уменьшает цену полиса.

Коэффициенты зависят от транспортного устройства, особенностей его применения, региона, где и сколько его предполагается использовать. Большое значение имеет мощность двигателя машины.

Другие коэффициенты учитывают личность собственника машины, в частности его возраст и стаж вождения.

Молодой, недавно научившийся управлять автотранспортом водитель рассматривается, как потенциальный виновник ДТП, поэтому к нему применяется повышающий коэффициент.

Двигатель машины, имеющий большую мощность, обладает возможностью развить большую скорость и стать участником аварии.

Если регион, в котором имеет регистрацию владелец машины, является по статистике высокоаварийным, то считается, что и страхуемая машина с большой вероятностью может попасть в аварию.

Все корректирующие коэффициенты применяются по принципу вероятности наступления страхового случая и не зависят от реального хода событий.

Исключение составляет только один из них – Бонус-малус, или сокращенно КБМ.

Что это такое

Коэффициент КБМ зависит от количества ДТП, в которых участвовал владелец страхуемого автотранспорта. При этом учитываются только те аварии, виновником которых был признан собственник машины.

Таким образом, коэффициент КБМ носит не вероятностный характер, а реально учитывает поездки с авариями или без них за прошедший период.

Коэффициент довольно значительно влияет на стоимость полиса ОСАГО.

Изначально, когда владелец автотранспорта только начинает практику вождения, коэффициенту КБМ присватывают значение, равное единице.

Это соответствует классу 3. При умножении базовой ставки на единицу ее значение не меняется. Т.е. коэффициент КБМ до начала поездок не оказывает влияния на стоимость полиса.

Поскольку срок действия страхового полиса ОСАГО составляет один год, то при оформлении следующего полиса рассматриваются аварии, участником которых был владелец машины, именно за этот период.

Если за прошедший год автовладелец не попал ни в одну аварию, или стал участником аварии, но она произошла не по его вине, т.е. не было ни одной страховой выплаты, то на начало следующей страховки ему присваивается класс 4.

Это означает, что при подсчете стоимости нового полиса ОСАГО, базовую ставку умножают на 0,95. Коэффициент КБМ становится понижающим.

За каждый последующий год безаварийной езды водителю присваивается новый коэффициент, понижающий стоимость еще на 5%. Наименьший коэффициент – 0,5.

При наличии одного страхового случая по вине владельца машины класс становится равным единице.

Коэффициент КБМ, соответствующий классу 1, равен 1,55. При умножении на базовую ставку он увеличивает ее более чем в полтора раза.

Если за прошедший год владелец машины стал виновником ДТП два или более раза, то последует более тяжелое наказание. Неудачливому водителю присваивают минимальный класс «М».

Большое количество аварий, совершенных по вине водителя свидетельствует о том, что уровень вождения автовладельца является невысоким.

Это означает, что страховой компании и впредь придется делать страховые выплаты пострадавшим в ДТП.

Классу «М» присваивается наибольший коэффициент Бонус-малус, равный 2,45. Он значительно увеличивает стоимость страховки.

Чтобы выбраться из этой ситуации придется несколько лет проявлять осторожность при поездках и соблюдать Правила дорожного движения.

При оформлении полиса ОСАГО на неограниченное число водителей применение коэффициента Бонус-малус не получится.

Не все страхователи знают о возможности применения коэффициента КБМ.

Если он имеет понижающее значение, то страховой компании это не выгодно, и она не торопится учитывать его применение при подсчете стоимости полиса.

Чтобы защитить свои права, узнать личное значение КБМ может сам страхователь. Сведения можно получить из базы РСА.

Для этого следует:

- зайти на официальный сайт РСА;

- подтвердить согласие на обработку персональных данных;

- ввести ФИО и дату рождения водителя;

- ввести номер водительского удостоверения водителя;

- сообщить дату оформления нового полиса;

- указать номер ИНН при оформлении на юридическое лицо.

Найдя величину коэффициента КБМ, надо проконтролировать расчет полиса ОСАГО, который произвели сотрудники страховой компании.

Следует также следить, чтобы по прошествии года страховая компания сообщала в РСА новые сведения о безаварийной езде за этот период. Можно самостоятельно подсчитать свой КБМ, пользуясь таблицей.

Если данные не совпадут, следует обратиться в страховую компанию и восстановить правильные данные.

На базе РСА можно получить полную информацию. Станет известно, почему там отображается такое значение КБМ, номер полиса, согласно которому оно рассчитывалось.

Скидка сохраняется, если следующий полис будет оформляться в другой компании.

Кто попадает под категорию

Коэффициент КБМ учитывается для владельцев транспортных средств, начиная от мотоциклов до автобусов.

Этот коэффициент относится не к транспортному средству, а к его водителю, умению ездить безаварийно.

Если оформление страхового полиса производится на неограниченное число водителей, применять коэффициент Бонус-малус не представляется возможным.

Кем устанавливается

Как и базовые ставки, коэффициенты также обладают диапазонами. Конкретный коэффициент устанавливается не по предпочтению страховой компании, а по указаниям страхового законодательства.

Предельные значения коэффициентов и обстоятельства, от которых зависят риски наступления страховых случаев, устанавливает Центральный Банк.

Это подтверждается ст.9 закона «Об ОСАГО». Точные значения коэффициентов находятся в Указании Банка России № 3384-У.

Базовые тарифы по закону «Об ОСАГО» должны изменяться каждый год Центробанком РФ. Официальное издание Центробанка, в котором публикуются все изменения и указания, – «Вестник Банка России».

Еженедельный Вестник выходит не только в печатном виде, но и в электронном. Ознакомить со статьями Вестника можно на официальном сайте Центробанка России.

Минимальный класс среди допущенных водителей

По количеству водителей полис ОСАГО разделяется на три вида:

- Один водитель.

- Ограниченное число водителей, вписанных в полис.

- Полис без ограничения.

В бланке полиса имеется 5 строк, в которые можно вписать водителей, допущенных к управлению автотранспортом.

Если необходимо этот список продолжить, то это делается в специальной графе или на оборотной стороне бланка и ставится печать страховой компании.

При внесении водителей в полис следует указать сведения о них. Если требуется внести новых водителей, то выдается новый полис.

Доплачивать за внесение сведений о новых водителей необходимо, когда они не имеют скидки за безаварийную езду, а прежние имеют.

Виды КБМ:

| Показатели | Описание |

| «КБМ водителя» | коэффициент, который определяют отдельно для каждого водителя |

| «КБМ собственника» | коэффициент, который определяют владельцу |

| «Начальный КБМ» | коэффициент при заключении договора для владельца или водителя |

| «Расчетный КБМ» | коэффициент для окончательного расчет |

ОСАГО с ограниченным количеством водителей при подсчете КБМ имеет свои особенности:

| Показатели | Описание |

| Коэффициент определяют по совокупности сведений о каждом водителе | — |

| При подсчете стоимости полиса используют «Расчетный КБМ» | его определяют по водителю, имеющему наименьший класс |

| За каждым водителем в отдельности остается свой класс | — |

| Если транспортное средство попадет в аварию | то увеличение значения коэффициента КБМ будет применено только к тому водителю, который явился виновником аварии |

Если в предшествующем договоре не было:

| Показатели | Описание |

| Ограниченного количества водителей, допущенных к вождению | — |

| При действии его срока не произошло страховых случаев | то в договоре на новый полис ОСАГО страховая компания должна присвоить понижающее значение КБМ водителю при условии, что он был владельцем транспорта в закончившейся страховке с неограниченным количеством водителей |

Когда присваивается

Принцип расчета коэффициента КБМ в случае, когда в полис ОСАГО вписано несколько водителей, состоит в том, что принимается значение скидки того водителя, которая является наименьшей.

Это является причиной того, что владельцам машины, имеющим большой срок безаварийной езды, невыгодно вписывать в свой полис ОСАГО водителей, имеющих повышающий коэффициент КБМ, особенно, «М».

Как определить

Определить значение коэффициента КБМ можно самостоятельно. Для этого существует два способа — на сайте РСА и с помощью таблицы.

Несмотря на то, что такую услугу предлагают многие страховые компании, лучше это делать на официальном сайте РСА.

Последовательность действий:

- Среди множества предлагаемых функций выбрать раздел «ОСАГО».

- Перейти в подраздел «Сведения для страхователей и потерпевших».

- Среди выпавших ссылок выбрать «Сведения для страхователей, необходимые для определения КБМ».

- После этого произойдет попадание на следующую страницу, где потребуется ответить на вопрос, дается ли согласие на обработку персональных данных. В соответствующей графе необходимо поставить галочку. Бояться этого не стоит, поскольку после окончания запроса эти данные уничтожаются.

- Осуществится переход на страницу с перечнем данных, которые следует ввести.

В графу, где указывается КТМ при добавлении водителя, можно поочередно вводить разных водителей и сравнивать результаты. Таким образом, можно решить вопрос выбора среди разных претендентов.

Этот сервис контролирует правильность введенных данных. Также можно осуществить проверку подлинности полиса ОСАГО.

Другим способом выяснения класса водителя и значения коэффициента КБМ, присваиваемого ему, является применение таблицы.

Зная свой класс в начале действия полиса ОСАГО, и количество аварий, произошедших по собственной вине за прошедший год, можно легко найти значение класса и соответствующего ему коэффициента КБМ.

Разница значений КБМ при подсчете по таблице и в базе РСА является поводом заподозрить неправильное введение данных или их отсутствие.

Виновником этого могут быть действия сотрудников страховой компании.

Для исправления ошибки следует написать заявление в страховую компанию с просьбой провести расследование.

Сколько будет стоить страховка

Максимальная скидка при применении коэффициента КБМ – 50%. Для этого необходимо достичь класса 13, которому соответствует значение КБМ – 0,5.

Достигнуть этого не так просто – необходимо 10 лет ездить, не попадая в ДТП, или не быть его виновником.

Самый проигрышный вариант – наличие коэффициента «М». Это означает, что стоимость полиса ОСАГО увеличивается в 2,45 раза.

Видео: как узнать свои КБМ

Важные аспекты

Коэффициент КБМ не присваивается владельцам транспортных средств, зарегистрированных за границей.

Перерасчет класса КБМ делается один раз в год. Скидка по коэффициенту сохраняется в случае, когда водитель принимает решение поменять свой автомобиль.

Также она сохраняется при смене страховой компании.

КБМ не находит применения или принимается равным единице в случае «транзитной страховки».

Если при оформлении полиса ОСАГО с ограничением в течение года виновником стал только один водитель, то ухудшается только его коэффициент Бонус-малус.

Чтобы выяснить правильное значение коэффициента на сайте РСА, необходимо, чтобы там имелись достоверные сведения.

Поэтому не следует забывать при смене личных данных или водительского удостоверения доводить это до сведения страховой компании. Ее обязанностью является информировать о произошедших изменениях РСА.

Сведения о КБМ сохраняются в базе данных РСА в течение одного года со времени окончания действия предыдущего договора ОСАГО.

По прошествию года скидку аннулируют. Присваивается начальный класс с коэффициентом, равным единице.

Предыдущий договор – это договор о страховании по полису ОСАГО сроком на один год, который закончился ранее, чем за один год до времени заключения нового.

Имеется в виду, что договор заключается для этого же водителя.

При заключении нового договора ОСАГО необходимо предъявление диагностической карты, наличие которой свидетельствует о том, что техосмотр транспортного средства произведен вовремя.

Для расчета стоимости полиса КАСКО коэффициент КБМ не учитывается.

Чем регулируется

В 2020 году законодательная база для правильного оформления полиса ОСАГО – закон:

| Показатели | Описание |

| №40-ФЗ | «Об ОСАГО» |

Конкретно в ст. 30 регулируются необходимые действия страховых компаний. Страховики обязаны вносить все сведения о водителях в РСА.

Правила расчета и применения коэффициента КБМ указаны в пункте 2 ст. 9 закона «Об ОСАГО».

Значения коэффициентов имеются в Указание Центрального Банка России № 3384-У.

Одна из характеристик, оказывающих влияние на окончательную стоимость полиса ОСАГО – оформление с ограниченным количеством водителем, допущенных к вождению.

Значение коэффициента КБМ рассчитывается, исходя из истории страховых выплат каждого из водителей.

Конечное значение присваевается такое же, как у водителя с наименьшим классом. За каждым в базе РСА остается его собственное значение коэффициента КБМ.

Если во время действия полиса произойдет ДТП по вине одного из водителей, вписанных в полис, то при следующем страховании понижение класса коснется только его.

Расчет коэффициента КБМ самостоятельно или по базе РСА застрахует от ошибок, допущенных страховой компанией, и сохранить свою скидку.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Какой КБМ у начинающего водителя. Какой КБМ если только получил права

Известно, что страховка для машины дело хлопотное, но обязательное. Приступив к оформлению документов на автомобиль приходится сталкиваться с непонятной страховой терминологией. Например, показатель класс бонус-малус.

Оформить Осаго онлайн >>

Этот показатель является очень важным для автолюбителей, которые хотят сэкономить при оформлении страхового полиса для своей машины, так как именно КБМ дает возможность ощутимо понизить цену страховки. Что же такое КБМ и как понять какой КБМ у начинающего водителя.

Что такое КБМ и для чего он нужен

КБМ — это специальная бонусная система, она разработана для поощрения аккуратного управления автомобилем и также для защиты страховщиков. Страховые компании с помощью системы КБМ предотвращают большие денежные потери, ведь при крупных ДТП при участии начинающего водителя страховщики должны компенсировать убытки всем пострадавшим, а это невыгодно.

Бонусная система работает так, что новички изначально имеют завышенную цену на полис, чем больше стаж безаварийного вождения, тем ниже цена на страховку для автомобиля. И наоборот, чем больше аварийных ситуаций в сочетании с малым стажем, тем выше цена на полис.

Какими нормативными актами регулируется

Проведение страховых операций, вся деятельность страховщиков совершается согласно законам Российской Федерации. Все автомобилисты и страховые компании должны подчиняться закону «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В законе говорится:

- Страховка является обязательной для всех автомобилей (ст. 12.37). Автовладелец всегда должен иметь при себе страховой полис, иначе его могут привлечь к административному наказанию.

- Какие страховые компании имеют право проводить процедуру оформления страхования.

- Каким образом вычисляют КБМ по ОСАГО, размеры компенсации и как проводить ее выплату.

- Как принуждать виновных автомобилистов возмещать ущерб.

Какой кбм, если только получил права

Существует всего 15 классов бонус-малус. Десять из них положительные и 4 отрицательных. При первичном оформлении полиса присваивается стандартный КБМ с цифрой три, независимо от того, когда автомобилист получил права. Цена страхования стандартная, она установлена страховщиками.

При безаварийном управлении машиной или при участии в ДТП по вине других участников движения, коэффициент постепенно снижается с каждым уровнем. Соответственно, у новичка появляется возможность покупки полиса страхования по скидке. За три года позитивного стажа будет достигнут шестой КБМ, а это 15% скидки.

От чего зависит класс вождения легковой машины

Абсолютно все владельцы транспортных средств имеют определенный класс. Это своего рода баллы, которые начисляются добросовестному водителю за стаж и безаварийное управление машиной. Для системы ОСАГО были разработаны такие КБМ: 0, М, 1, 2, …, 13.

При стандартном оформлении полиса, если нет истории предыдущих страхований, водителю автоматически ставится третий класс. С каждым годом водительского стажа КБМ постепенно повышается. Важным условием для роста класса является отсутствие страховых выплат и возмещения какого либо ущерба.

Если обращения имеются, то курс КБМ идет на понижение. Разные классы бонус-манус имеют разные КБМ, которые предусматривает сокращение ежегодных взносов на 5%.

Как посчитать КБМ самому

До 2019 года класс бонус-манус был закреплен за транспортным средством и при продаже машины автолюбитель терял все свои бонусы. Однако, система поменялась и поощрительные скидки на полис стали присваиваться водителям за стаж без ДТП. Поэтому, появился вопрос как посчитать самому.

Как узнать информацию с таблицы, инструкция:

- При оформлении первого полиса в ОСАГО водителю присваивают 3 класс.

- Затем определяется сколько было аварийных ситуаций за последний год стажа по вине водителя. Если никаких происшествий не было, то автомобилист получает повышенный класс на следующий страховой год. Однако, если один инцидент, то класс понижается до 1, если несколько ДТП – М-класс и т.д.

- Если не было никаких происшествий, компенсационных выплат за все время стажа, то класс водителя повышается до 4, а его коэффициент будет составлять 0.95.

При аккуратном управлении транспортным средством, класс будет повышаться каждый год, а коэффициент бонус-малус будет понижаться. Соответственно, например за 10 лет добросовестного вождения можно получить скидку на полис 50%.

| Класс на начало годового страхования | КБМ | Класс по окончанию годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| М | 2,45 | 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты |

| 0 | 2,30 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 1 | М | М | М |

| 5 | 0,90 | 6 | 2 | 1 | М | М |

| 6 | 0,85 | 7 | 3 | 1 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 4 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | М | М |

| 10 | 0,65 | 11 | 5 | 2 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Где можно проверить бонус-малус

Проверить личный коэффициент можно на следующих ресурсах:

- Официальный сайт РСА;

- На официальном сайте страховой компании через которую вы получали полис;

- На сторонних интернет-сайтах, обычно такие ресурсы требуют плату за проверку.

Обратите внимание на сведения и количество страховых выплат. Так бывает, что сотрудники страховых компаний допускают ошибки при внесении сведений в базу. Если были обнаружены неточности, а именно некорректный стаж, то направьте запрос об изменении данных в РСА.

Безусловно, терминология иногда не понятна. Однако система бонус-манус простая, а проверка личного коэффициента еще проще.

Таблица КБМ 2020 — рассчитываем класс бонус-малус

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварийПример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТПКалькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…