Узнать класс осаго водителя: Как узнать класс водителя ОСАГО — определение класса КБМ водителя онлайн

- 19.10.2019

как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

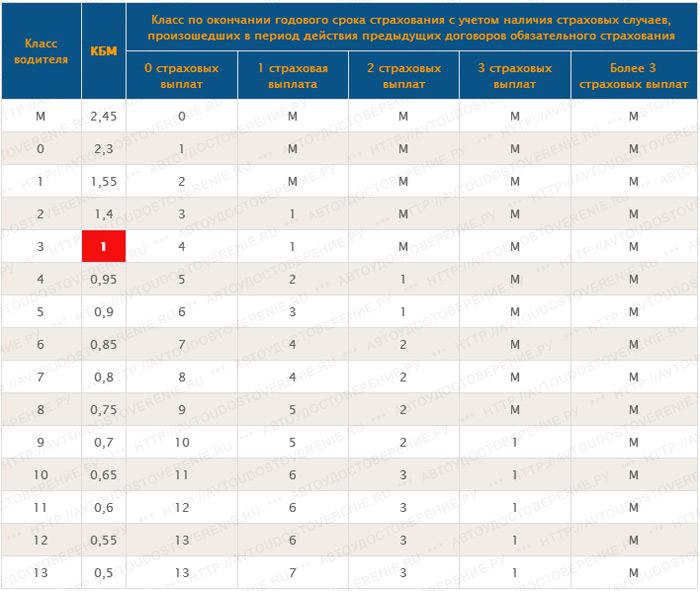

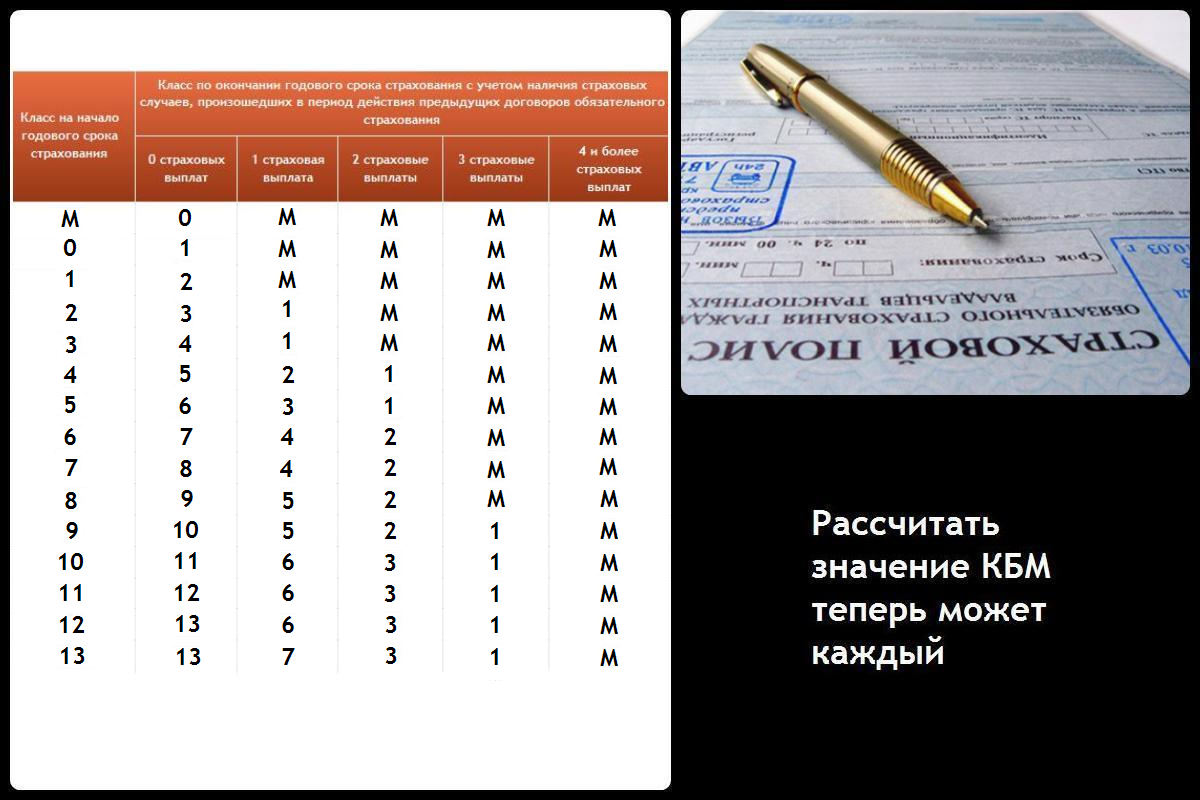

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО.

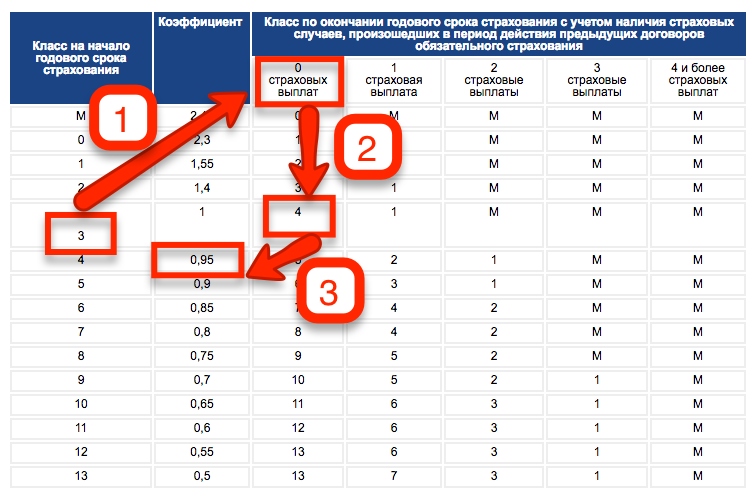

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 3 | 1 | М | М | |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 3 | 1 | М | |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

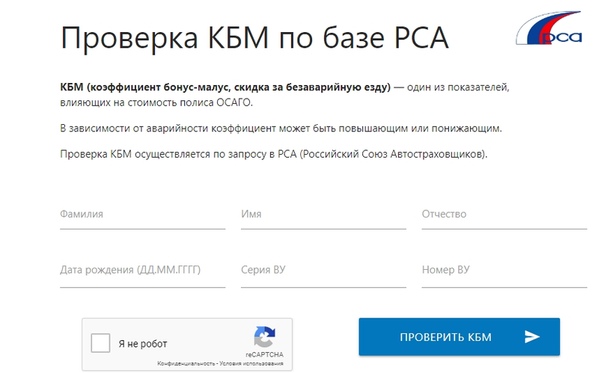

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения.

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компанииВопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (11 оценок, среднее: 4. 9 из 5)

9 из 5)

Как определить класс страхования ОСАГО

08.09.2020 09:53:00Как определить класс страхования ОСАГО

Что такое класс вождения в ОСАГО?Со вступлением в силу в 2003 году федерального закона «Об ОСАГО» страхование транспортных средств стало обязательной процедурой для всех автовладельцев. При этом разработчики создали единые и понятные для всех правила расчета стоимости страховок. Основными параметрами, которые учитываются при расчете цены полиса, являются базовая тарифная ставка и ряд множителей. Главным из них является коэффициент бонус-малус (КБМ). Зная его, каждый собственник авто может самостоятельно рассчитать стоимость полиса на портале Inguru inguru.ru/kalkulyator_kasko.

Класс водителя в ОСАГО

Автомобилистам хорошо известно, что класс водителя является одним из ключевых элементов, который напрямую влияет на КБМ. Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Он присваивается каждому автовладельцу, управляющему транспортным средством на территории Российской Федерации и часто называется коэффициентом безаварийности. КБМ зависит от количества страховых случаев в текущем году, ежегодно рассчитывается для определения класса вождения водителя и может быть как повышающим, так и понижающим при определении цены ОСАГО на следующий период.

Изначально каждому автовладельцу, не имеющему страховой истории, присваивается третий класс вождения и КБМ, равный единице, поэтому он не влияет на общую стоимость полиса. В дальнейшем за безаварийную езду в течение календарного года водитель получает дополнительный бонус в виде 5%-ной скидки от стоимости страховки. При этом его класс повышается до 4-го, в КБМ уменьшается до 0,95. Если по вине владельца авто производились страховые выплаты, его класс понизится, а стоимость ОСАГО повысится.

Всего в ОСАГО насчитывается 15 классов, которые обозначаются буквой М или цифрами от 0 до 13. Наименьший соответствует букве М, самый выгодный — числу 13. Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Коэффициенты бонус-малус соответственно равны 2,45 и 0,5. Это означает, что для автомобилиста с самым высоким классом страхования 13 стоимость ОСАГО уменьшится наполовину, в то время как недобросовестному шоферу придется заплатить за полис почти в 2,5 раза больше от обычной стоимости.

Как узнать свой класс страхования?

В настоящее время класс вождения можно определить несколькими способами:

● обратившись лично в офис страховой компании;

● в режиме онлайн на сайте РСА или другого информационного сервиса, зарегистрированного в системе АИС;

● по таблице ОСАГО на 2020 год, в которой представлены классы водителей на начало годового срока страхования.

Страховые компании не всегда заинтересованы в предоставлении корректной информации, поэтому лучше проверять свои данные самостоятельно, воспользовавшись услугой сервиса Inguru inguru.ru/kalkulyator_osago/reg_tulskaja_oblast. Это позволит избежать переплат при переоформлении договора страхования на следующий период.

Для проверки следует заполнить онлайн-форму, в которой корректно указать:

● дату начала действия нового страхового договора;

● персональные данные автовладельца (фамилию, имя, отчество, дату рождения) либо официальное название юридического лица;

● число водителей, допущенных к вождению транспортного средства;

● номер и серию водительских прав;

● технические параметры машины, включая VIN-код и номерной знак;

● дату окончания текущего договора.

На правах рекламы.

Как определить класс водителя для страхования ОСАГО, узнать свой КБМ

Вы наверняка слышали о таком понятии, как коэффициент КБМ. Это фактор, который влияет на общую сумму выплат при покупке страхового полиса. И чтобы рассчитать это число, нужно узнать класс страхования водителя. Разобраться в этом вопросе может следующая информация.

Как определить класс водителя при ОСАГО

Правильное установление класса очень важно, ведь это влияет на определение стоимости страховки. Учитываются такие факторы:

Учитываются такие факторы:

- тип транспортного средства. Отдельный тариф для каждого;

- марка и модель так же играют большую роль;

- место проживания. Статистика событий на дороге района, в котором водитель живет;

- водительский стаж. Чем больше лет Вы за рулем, тем ниже коэффициент;

- полные сведения о вождении.

Если по одному из пунктов есть проблемы, то это плохо влияет на определение класса по ОСАГО.

Какие классы существуют и как узнать класс водителя ОСАГО

Зависимо от поведения водителя на дороге, ему могут присвоить от 1 до 13. При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

Чтобы самостоятельно рассчитать класс — обратитесь к РСА. У вас есть возможность узнать категорию вождения он-лайн. Стоит просто ввести ФИО, полную дату рождения, номер водительского документа. Вы увидите информацию о статусе вашего вождения и всю историю. База данных РСА вмещает в себе информацию не только о водителях, но также о многих страховых компаниях. Причем эти данные достоверны и актуальны, даже если водитель находится в стадии перестрахования. РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

Кроме того, страховые компании могут заполнять базу самостоятельно в случаях:

- При первом оформлении страхового полиса.

- При оформлении компенсации.

- При переходе от одной компании, к другой.

- Теперь изучим информацию о КБМ.

Что нужно знать о КБМ и как его рассчитать

У каждого водителя есть своя история вождения, по которой присваивается определенный класс. Но при учете «примерного поведения» на дороге ставиться коэффициент КБМ. Это единственный способ уменьшить сумму выплат по страховке.

Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется.

Вот план расчета:

Это единственный способ уменьшить сумму выплат по страховке.

Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется.

Вот план расчета:

- при первом оформлении страхового полиса водителю дают 3 класс;

- дальше дело идет за тем, сколько раз за год вы попадали в страховую ситуацию. Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

- при повышении с 3 до 4 категории, КБМ составляет 0.95.

Если вы будете вести себя хорошо на дороге, то класс будет повышаться, а коэффициент понижаться, и будет установлена скидка 5%. Вывод: чем лучше история вождения, тем меньше ты платишь. Не прибегать к нарушению ПДД — не сложно, а еще на этом можно сэкономить.

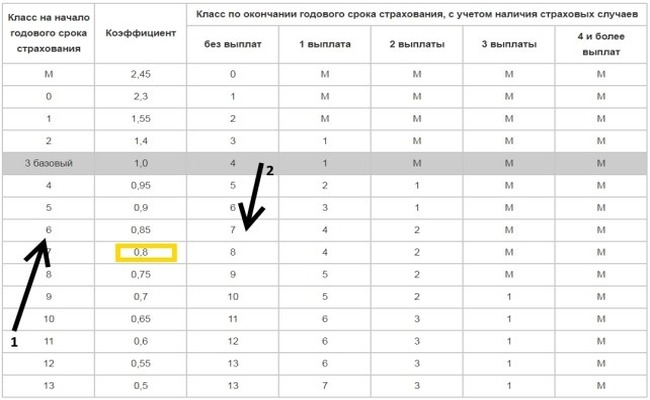

Что такое класс на начало годового срока страхования ОСАГО | ТАСС

Классы страхования в ОСАГО

Стоимость ОСАГО в Москве (inguru. ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Что такое класс в ОСАГО?

Раньше классы присваивались автомобилям, что было очень неудобно для собственников. Ведь при продаже скидка или надбавка к цене страховки аннулировалась. Но, благодаря изменениям в страховом законодательстве, класс в ОСАГО теперь рассчитывается для каждого водителя с учетом истории его вождения и иных сведений.

В системе ОСАГО предусмотрено 15 классов. При отсутствии страховой истории человек сразу получает 3 класс. Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Если постоянно игнорировать ПДД и обращаться к страховщикам за возмещениями, можно добиться присвоения самого минимального класса — М. В этом случае значение коэффициента КБМ увеличивается до 2,45, и полис становится дороже на 145%.

Как узнать свой класс?

Каждый водитель в 2020 году может самостоятельно рассчитать свой класс на начало годового срока страхования в системе ОСАГО, воспользовавшись специальной таблицей. Она представлена на официальном сайте РСА и других интернет-сервисах. Например, INGURU, где можно получить актуальную информацию, рассчитать стоимость «автогражданки» и КАСКО по ссылке inguru. ru/kalkulyator_kasko.

ru/kalkulyator_kasko.

Чтобы узнать класс в режиме онлайн, необходимо в специальную форму на выбранном сайте внести определенные сведения: ФИО, дату рождения, серию и номер водительского удостоверения. После обработки данных система выдает результат за несколько секунд. В нем отображается значение КБМ, история страховых выплат и другая важная информация.

Тем, кто предпочитает узнавать сведения без применения интернета, можно лично обратиться в страховую. Сотрудники на основании представленных данных рассчитают коэффициент бонус-малус и определят класс по таблице.

При смене страховщика многие водители переживают о том, будет ли новая компания учитывать их стаж безаварийного вождения или нет. Беспокойства по данному вопросу напрасны, так как расчет страховой премии выполняется с учетом класса, зафиксированного в единой базе РСА. То есть, изменить его просто так невозможно. И все же, эксперты рекомендуют периодически проверять свой класс самостоятельно, чтобы исключить возможную ошибку или умышленное мошенничество недобросовестных компаний.

Важно помнить, что самый высокий класс страхования ОСАГО — это хорошая возможность снизить стоимость полиса на половину. Учитывая, что на покупку данного документа уходит много денег, стоит изначально соблюдать ПДД и уважать других участников дорожного движения. Это поможет не только сэкономить на страховке, но и избежать возможной трагедии.

Проверить КБМ по базе РСА

После проверки КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их при покупке ОСАГО

Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте восстановить свой КБМ.

На КБМ влияет количество лет безаварийного вождения и наличие ДТП. Данные о КБМ хранятся в РСА.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Узнать подробнее

Для кого доступна проверка КБМКБМ полиса ОСАГО связан с возмещением страховых выплат по вине клиента

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Зачем водителю проверять КБМСтоимость ОСАГО для водителя может неожиданно измениться из-за КБМ, что вызовет у ряд вопросов.

За каждый год вождения без ДТП страхователь получает 5% скидку на договор ОСАГО. Максимальный размер скидки 50% (КБМ=0,5). И наоборот, если страхователь получал возмещение по ОСАГО, то КБМ повышается и стоимость ОСАГО увеличивается.

Чтобы изменение цены на ОСАГО не стало сюрпризом, стоит периодически проверять размер КБМ.

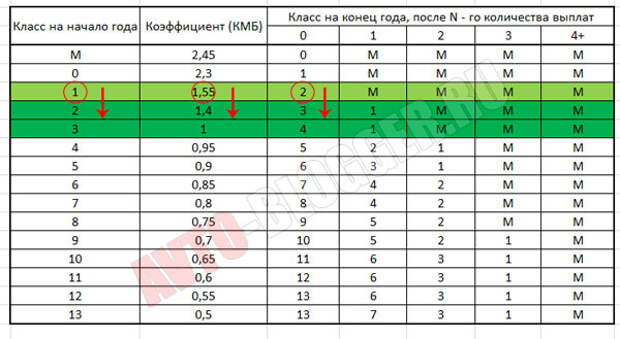

Проверить скидку по ОСАГО можно воспользовавшись таблицей, приведенной ниже. Однако, безошибочно рассчитать КБМ сможет далеко не каждый водитель. На сегодняшний день все страхователи могут бесплатно проверить КБМ онлайн.

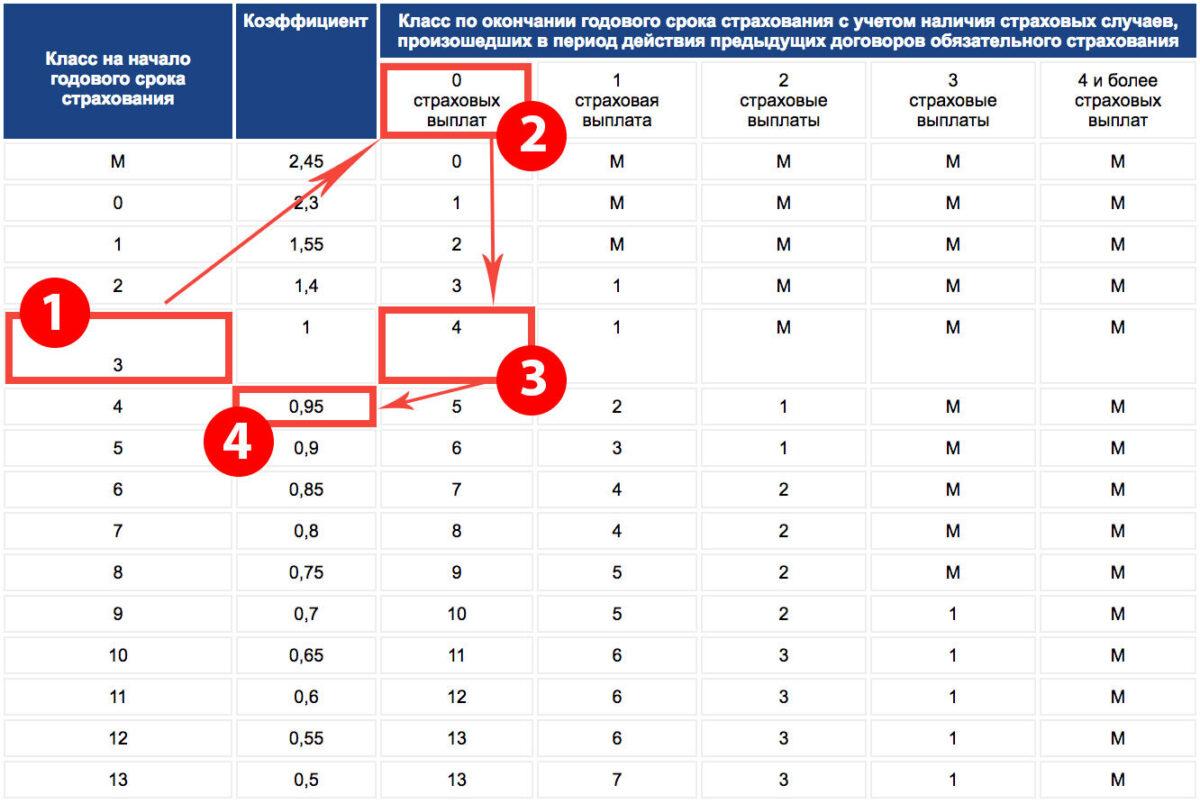

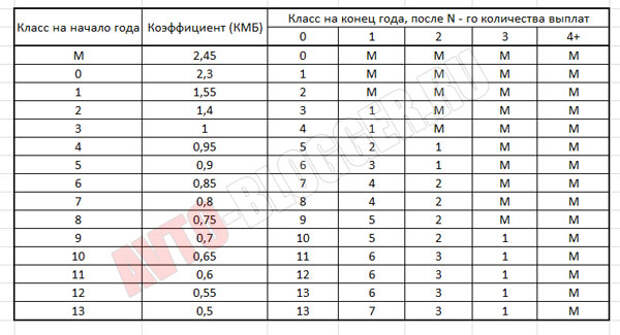

| Класс ТС на начало срока страхования | КБМ | Класс на следующий год в зависимости от количества ДТП | ||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ по базе РСА можно на нашем сайте. Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

- Заполнить поле ФИО;

- Указать дату рождения;

- Вписать серию и номер водительского удостоверения;

- Дать согласие на обработку персональных данных.

Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Если размер коэффициента бонус-малус покажется неправильным, вы всегда можете оформить заявку на восстановление КБМ

Чей КБМ можно проверить?

КБМ водителя

У каждого водителя свой КБМ по его страховой истории

КБМ собственника

В полисе без ограничений КБМ считается по КБМ собственника

Как проверить КБМ водителя?Укажите в форме ФИО, дату рождения и номер водительского удостоверения

Что нужно для проверки КБМ собственникаФИО, дата рождения, номер паспорта собственника. Для запросов до 01. 04.2019 еще нужен VIN

04.2019 еще нужен VIN

Нужен только ИНН. Для запросов до 01.04.2019 еще нужен VIN

Продлевай ОСАГО по лучшей цене!

Класс страхования водителя ОСАГО: как узнать на начало срока

Как определить класс ОСАГО?

Рассчитывая стоимость ОСАГО в Братске и любых других городах России, страховщики обязательно учитывают класс страхования. На его значение непосредственное влияние оказывает количество страховых случаев, наступивших в период действия «автогражданки». Присваивается класс вождения ОСАГО абсолютно каждому водителю, поэтому важно знать, как он рассчитывается и на что влияет при эксплуатации машины.

Что такое класс страхования в полисе ОСАГО?

Коротко эту величину можно охарактеризовать как соотношение периода использования услуг страховой компании к количеству компенсаций, которые организация была вынуждена выплатить из-за неправильных действий водителя. Сегодня при определении стоимости страховки учитывается целый ряд критериев: базовый тариф, марка авто, прописка автовладельца, его стаж и история страхования. Вычисляя класс ОСАГО, страховщики принимают во внимание только два последних критерия, поэтому аккуратное вождение играет огромную роль. Если человек управляет транспортным средством без аварий из года в год, его класс страхования постепенно растет, увеличивая скидку на полис. И наоборот, если он допускает нарушения, приводящие к наступлению страховых случаев, его класс снижается.

Сегодня при определении стоимости страховки учитывается целый ряд критериев: базовый тариф, марка авто, прописка автовладельца, его стаж и история страхования. Вычисляя класс ОСАГО, страховщики принимают во внимание только два последних критерия, поэтому аккуратное вождение играет огромную роль. Если человек управляет транспортным средством без аварий из года в год, его класс страхования постепенно растет, увеличивая скидку на полис. И наоборот, если он допускает нарушения, приводящие к наступлению страховых случаев, его класс снижается.

Самый высокий класс страхования ОСАГО на сегодня — 13, а самый низкий — 0. Для каждого из них применяется определенное значение КБМ. Например, для 2 класса применяется множитель 0,95, а для 13 — всего 0,5. Таким образом, «автогражданка» приобретает в плане предоставления скидки накопительный характер. Поскольку за каждый безаварийный год стоимость страховки для аккуратного водителя снижается на 5%.

Как узнать и определить класс?

Как уже отмечалось, классы водителей в системе ОСАГО зависят от коэффициента «бонус-малус», с помощью которого страховщики разделяют водителей по категориям, и люди, достигшие максимального значения, могут получить хорошую скидку. Чтобы узнать свой класс, нужно зайти на официальный сайт РСА или другой ресурс, где тоже можно получить эту информацию. Далее потребуется заполнить предложенную форму и дождаться результата. После введения данных предоставляются все сведения, характеризующие страховую историю.

Чтобы узнать свой класс, нужно зайти на официальный сайт РСА или другой ресурс, где тоже можно получить эту информацию. Далее потребуется заполнить предложенную форму и дождаться результата. После введения данных предоставляются все сведения, характеризующие страховую историю.

Также можно посмотреть класс водителя ОСАГО на начало годового срока страхования в специальной таблице 2020 года. В ней сразу представлены значения коэффициента КБМ и изменение классов с учетом количества страховых случаев.

Важно! Водители нередко сталкиваются с необоснованным снижением класса, что заставляет их платить за страховку больше. Это происходит из-за невнимательности сотрудников страховых компаний или их намеренных действий в интересах компаний. Поэтому при выборе страховщиков нужно не только проводить сравнение цен на полис, но и внимательно изучать репутацию организаций на сторонних информационных ресурсах. Поверьте, бдительность в этом случае лишней не будет.

Водителю, несогласному с присвоенным классом, необходимо обратиться к страховщику, продавшему «автогражданку», с просьбой изменить установленное значение. Если организация не станет этого делать и не обоснует отказ, придется подавать жалобу регулятору. Конечно, процесс займет время, но быстро такие вопросы не решаются.

Также важно помнить, что класс страхования ОСАГО действует в течение года после завершения срока действия «автогражданки». Если за это время водитель не покупает новую страховку, показатель обнуляется. А вот при смене автомобиля он сохраняется, поскольку зависит не от транспортного средства, а от страховой истории собственника.

как узнать КБМ и для чего он нужен?

Каждый водитель может получить существенную скидку, продлевая свой ОСАГО, при условии соответствия определенным параметрам. Эти факторы обеспечивают определение КБМ – коэффициента бонус-малус, от которого и зависит размер возможной экономии. В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

○ Класс водителя.

✔ Определение.

Класс водителя является одним из показателей, по которым рассчитывается стоимость страховки и определяется возможность и размеры скидки.

✔ От чего зависит.

В соответствии с п.2 ст. 9 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ (далее №40-ФЗ), для расчета данного параметры принимаются во внимание такие показатели, как:

- Общий тариф, применяемый к типу автомобиля (расчет для легковых, грузовых ТС и прицепов разный).

- Марка и модель ТС (в каждом случае предусмотрен максимальный размер скидки).

- Регион проживания – чем больше аварий по статистическим данным, тем меньше предоставляемый коэффициент.

- Возраст управляющего транспортом (скидка небольшая как для молодых автомобилистов с учетом склонности к превышению скорости, так и для автовладельцев в зрелом возрасте, покупающих страховку в первый раз).

- Водительский стаж.

- Характеристика на каждое лицо, включенное в страховку (его стаж, возраст и статистика аварийности).

- История вождения (наличие ДТП и их количество).

Вернуться к содержанию ↑

✔ Виды.

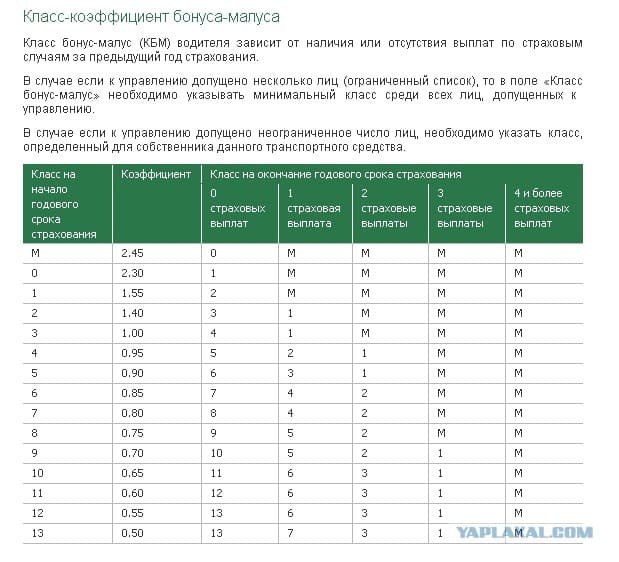

Водительский класс проходит под маркировкой М, к которой приписывается цифровое значение от 0 до 13. В случае первичного оформления полиса, автоматически присваивается третий класс с коэффициентом 1. При этом учитываются все перечисленные выше параметры, кроме водительской истории. Впоследствии, при ежегодном продлении полиса, водительский класс будет повышаться также как и КБМ, что в совокупности обеспечивает скидку на страховочные взносы.

Перечень водительских классов представлен в таблице.

Общий стаж безубыточного вождения | Класс |

первый год (первичное оформление страховки) | 3 |

1 год | 4 |

2 года | 5 |

3 года | 6 |

4 года | 7 |

5 лет | 8 |

6 лет | 9 |

7 лет | 10 |

8 лет | 11 |

9 лет | 12 |

10 лет | 13 |

Вернуться к содержанию ↑

✔ Как влияет на КБМ.

Как влияет на КБМ

Для удобства определения своего класса, информация представлена в табличной форме:

Как рассчитать класс страхования | ||

Общий стаж безубыточного вождения | Класс | КБМ |

первый год (первичное оформление страховки) | 3 | 1 |

1 год | 4 | 0,95 |

2 года | 5 | 0,9 |

3 года | 6 | 0,85 |

4 года | 7 | 0,8 |

5 лет | 8 | 0,75 |

6 лет | 9 | 0,7 |

7 лет | 10 | 0,65 |

8 лет | 11 | 0,6 |

9 лет | 12 | 0,55 |

10 лет | 13 | 0,5 |

Вернуться к содержанию ↑

✔ Как узнать класс водителя и зачем.

Знать данный показатель стоит для того, чтобы при расчете стоимости страховки ничего не переплачивать. Страховая компания преследует свои интересы, пытаясь получить максимальную выгоду, а ваша задача – защитить свои права, обладая нужной информацией.

Вернуться к содержанию ↑

○ Класс страхования (КБМ).

✔ Определение.

Класс страхования, который определяется коэффициентом вождения без попаданий в ДТП (КБМ), ежегодно может повыситься либо понизиться, в зависимости от истории вождения.

После внесения последних поправок в №40-ФЗ в 2017 году, КБМ присваивается не ТС, а непосредственно водителю. Если раньше после продажи авто надо было заново зарабатывать баллы для получения скидки, сейчас они остаются без изменений.

Вернуться к содержанию ↑

✔ Как рассчитывается.

Чтобы узнать свой класс страхования, нужно воспользоваться представленной ниже информацией в табличном виде:

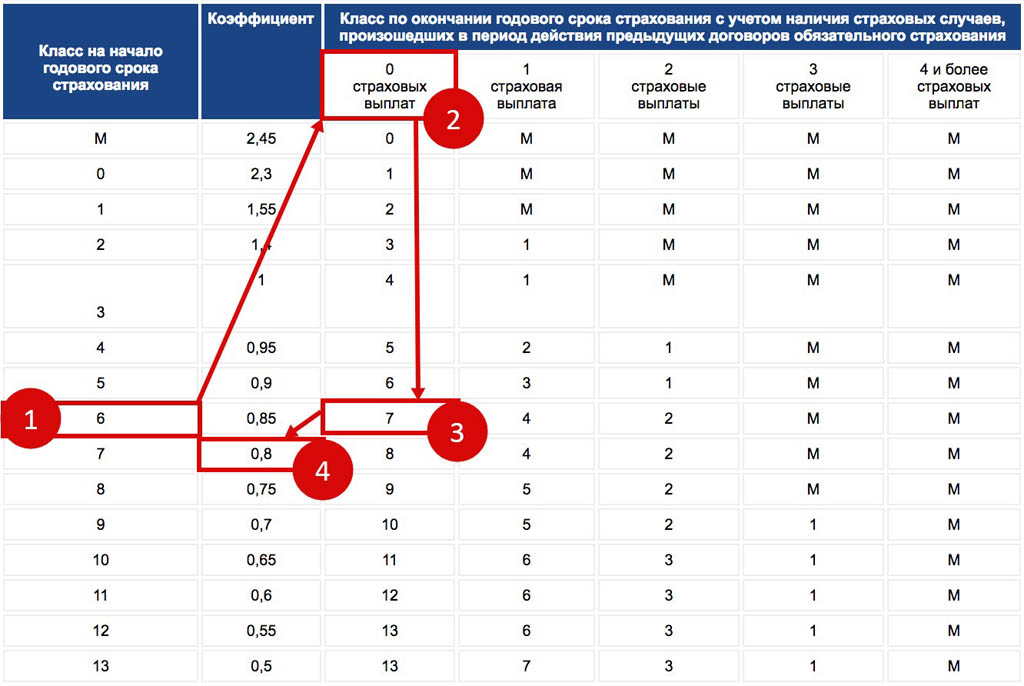

Класс на начало страхового года | КБМ | Класс по окончанию страхового года на основе количества страховых выплат (СВ) | ||||

0 СВ | 1 СВ | 2 СВ | 3 СВ | 4 и более СВ | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,40 | 3 | 1 | М | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,60 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,50 | 13 | 7 | 3 | 1 | М |

Вернуться к содержанию ↑

✔ Как проверить КБМ.

Таким образом, если год, в течение которого действует полис, пройдет без аварий и соответственно компенсационных выплат, КБМ повысится на 1 класс. При наличии аварий и в зависимости от их числа – понизиться в указанном в таблице порядке.

Год безаварийного вождения обеспечивает скидку при продлении ОСАГО. Именно поэтому важно знать свой КБМ в момент оплаты полиса.

Проверить данный показатель можно онлайн. Для этого нужно зайти на сайт РСА, заполнить предложенные поля:

- Личные сведения о страхователе (ФИО, дата рождения).

- Данные водительского удостоверения.

- Дату планируемого получения страховки (допускается введение текущей даты).

После представления требуемой информации, следует ввести предложенный код безопасности и нажать на «Поиск».

Так вы получите актуальные сведения, содержащиеся в базе. Именно их можно использовать при расчете стоимости новой страховки.

Вернуться к содержанию ↑

✔ Как сохранить КБМ в случае ДТП.

Также стоит знать, что даже если в год действующего страхования произошла авария по вине страхователя, сохранить свой коэффициент возможно, при условии отсутствия требований выплаты компенсации. Для этого нужно разобраться с потерпевшим на месте и прийти к обоюдному соглашению об оплате ремонта виновником. Подобное поведение имеет смысл, если повреждения аварии незначительны. В противном случае выгоднее лишиться скидки при следующем продлении своего полиса.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Страховая неправильно применяла КБМ.

Если вы подозреваете, что страховая неправильно рассчитала ваш КБМ, в первую очередь, следует сравнить показатели с опубликованными на РСА. Если данные не совпадают, предъявите требование о внесении корректировок. Если страховщик отказывается пойти навстречу, можно написать жалобу в адрес Банка России либо РСА. Ее можно создать сразу на официальной странице выбранного органа, описав суть проблемы и указав название страховщика и номер своего полиса (желательно приложить также номера предыдущих страховок). Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Вернуться к содержанию ↑

✔ Заявление на перарасчет.

Если выявился факт неправильного расчета КБМ, следует подать заявление в адрес страховщика на перерасчет. Форма составления документа свободная, главное указать:

- Личные данные заявителя и информацию о ТС.

- Номер полиса.

- Факт неправильного расчета стоимости продления.

Также стоит приложить копию водительских прав и свидетельства о регистрации ТС.

Компания вправе рассматривать заявление в течение 30 дней. В случае отказа в удовлетворении требования о перерасчете, можно обратиться в Центробанк или РСА.

Вернуться к содержанию ↑

Как самостоятельно проверить свою скидку на ОСАГО. Об этом расскажут в выпуске передачи Утро России.

youtube.com/embed/weK36JQq5hQ?rel=0&controls=0&showinfo=0″/>

youtube.com/embed/weK36JQq5hQ?rel=0&controls=0&showinfo=0″/>

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Узнайте, как компании по страхованию автомобилей классифицируют водителей

ЛОС-АНДЖЕЛЕС, Калифорния / ACCESSWIRE / 17 июля 2019 г. / На сайте Compare-autoinsurance.org появилась новая запись в блоге, в которой объясняются причины, по которым компании по страхованию автомобилей классифицируют водителей.

Для получения дополнительной информации и предложений по бесплатному страхованию автомобилей посетите сайт https://compare-autoinsurance.org/how-car-insurance-companies-classify-drivers/

Прежде чем предоставлять кому-либо покрытие, компании по страхованию автомобилей определят профиль риска этого человека.Профиль риска определяется с помощью информации, предоставленной потенциальным клиентом. За предоставление ложной или неточной информации страховщики будут наказаны. Штрафы варьируются от увеличения страховых взносов до отмены полиса.

За предоставление ложной или неточной информации страховщики будут наказаны. Штрафы варьируются от увеличения страховых взносов до отмены полиса.

Страховые компании классифицируют драйверы по следующим профилям риска:

Предпочтительный риск . Водители этой категории платят самые низкие страховые ставки и имеют безупречный опыт вождения. Предпочитаемые водители могут договориться о более выгодных страховых ценах, и они могут легко переключить своих нынешних страховщиков на другую, которая, возможно, имеет более высокие страховые ставки.Чтобы быть классифицированным как предпочтительный риск, водители должны иметь чистый водительский стаж, отличную или очень хорошую кредитную историю и минимальную или нулевую историю претензий. Кроме того, водители, которые достигают более высоких лимитов ответственности, считаются предпочтительным риском.

Стандартный риск . Стандартный драйвер риска может быть повышен до уровня предпочтительного риска или понижен до уровня высокого риска.

Большинству драйверов стандартного риска необходимо исправить только одну или две вещи, прежде чем они будут переведены в категорию предпочтительного риска. В большинстве случаев водители со стандартным риском имеют одно или два незначительных нарушения правил дорожного движения, максимум одно дорожно-транспортное происшествие, хороший кредитный рейтинг и, по крайней мере, предыдущие 6 месяцев страхового покрытия.Высокий риск. Эта категория обычно предназначена для худших водителей. Для оформления автостраховки водителям с повышенным риском необходимо будет работать с нестандартными перевозчиками. Ставки автострахования, оплачиваемые этой категорией, самые высокие. Как правило, водители, попадающие в эту категорию, — это обычно лица с нулевым или очень маленьким опытом вождения, с плохой кредитной историей и повышенной вероятностью совершения нарушений правил дорожного движения. Водители, признанные виновными в DUI / DWI, будут немедленно помещены в эту категорию.

Также в эту категорию помещаются новые драйверы, у которых нет предыдущей истории покрытия.

Большинству драйверов стандартного риска необходимо исправить только одну или две вещи, прежде чем они будут переведены в категорию предпочтительного риска. В большинстве случаев водители со стандартным риском имеют одно или два незначительных нарушения правил дорожного движения, максимум одно дорожно-транспортное происшествие, хороший кредитный рейтинг и, по крайней мере, предыдущие 6 месяцев страхового покрытия.

Большинству драйверов стандартного риска необходимо исправить только одну или две вещи, прежде чем они будут переведены в категорию предпочтительного риска. В большинстве случаев водители со стандартным риском имеют одно или два незначительных нарушения правил дорожного движения, максимум одно дорожно-транспортное происшествие, хороший кредитный рейтинг и, по крайней мере, предыдущие 6 месяцев страхового покрытия. Также в эту категорию помещаются новые драйверы, у которых нет предыдущей истории покрытия.

Также в эту категорию помещаются новые драйверы, у которых нет предыдущей истории покрытия.Для получения дополнительной информации, советов по экономии денег и бесплатных предложений по страхованию автомобилей посетите https://compare-autoinsurance.org/

История продолжается

Compare-autoinsurance.org — это онлайн-провайдер жизни и дома расценки на страхование здоровья и автострахование. Этот веб-сайт уникален, потому что он не просто привязан к одному типу страховых компаний, но предлагает клиентам лучшие предложения от многих различных онлайн-страховых компаний.Таким образом, клиенты получают доступ к предложениям от нескольких операторов в одном месте: на этом веб-сайте. На этом сайте клиенты имеют доступ к расценкам на планы страхования от различных агентств, таких как местные или общенациональные агентства, страховые компании с торговыми марками и т. Д.

«Прежде чем получить покрытие от страховщиков, водители будут классифицированы по различным профилям риска . Безопасные водители будут вознаграждены более низкими страховыми ставками », — сказал Рассел Рабичев, директор по маркетингу компании Интернет-маркетинг.

Безопасные водители будут вознаграждены более низкими страховыми ставками », — сказал Рассел Рабичев, директор по маркетингу компании Интернет-маркетинг.

КОНТАКТ: [email protected]

ИСТОЧНИК: Компания интернет-маркетинга

См. Исходную версию на accesswire.com:

https://www.accesswire.com/552315/Find-Out-How -Страхование автомобилей-Компании-Классификация-водителей

ДТП с неисправностью или без вины: что это означает для ваших претензий по автострахованию

После автомобильной аварии страховщики пытаются выяснить, кто виноват. Это может повлиять на размер выплаты страхового возмещения, но вину бывает сложно доказать.Мы расскажем, как ваше состояние влияет на то, как ваш страховщик определяет вину и как вы можете доказать свою невиновность после автомобильной аварии.

Ваше состояние является неисправным или исправным?

В штатах, которые назначают вину — а их подавляющее большинство — виновник автокатастрофы должен будет оплатить ущерб. Страхование ответственности за телесные повреждения (BI) покрывает медицинские расходы другого водителя, а его ответственность за материальный ущерб покрывает ремонт автомобиля другого водителя.Размер выплаты зависит от штата.

Страхование ответственности за телесные повреждения (BI) покрывает медицинские расходы другого водителя, а его ответственность за материальный ущерб покрывает ремонт автомобиля другого водителя.Размер выплаты зависит от штата.

В штатах «без вины» водители должны иметь страховку от травм (PIP). Этот вид покрытия покрывает медицинские расходы после автомобильной аварии, независимо от того, кто виноват. Водителям также не нужно будет подавать иски через страховку друг друга, что экономит время и силы. Однако обратная сторона PIP — это его стоимость. В нашей таблице ниже вы можете увидеть, какие состояния являются состояниями неисправности и состояния отсутствия неисправности. Даже если штат не является обязательным штатом PIP, вы все равно можете приобрести страховку PIP в качестве дополнительного покрытия.

3 вида халатности

В мире автострахования халатность указывает на ошибку. Если вы попали в автомобильную аварию по неосторожности, вы виноваты. Существует три типа халатности: чисто компаративная, чисто сравнительная и модифицированная сравнительная. Даже имея полис PIP, вы можете исчерпать страховое покрытие и вам потребуется подать иск по страховке BI другого водителя. Этот процесс различается в зависимости от штата, потому что каждый по-своему определяет халатность.

Существует три типа халатности: чисто компаративная, чисто сравнительная и модифицированная сравнительная. Даже имея полис PIP, вы можете исчерпать страховое покрытие и вам потребуется подать иск по страховке BI другого водителя. Этот процесс различается в зависимости от штата, потому что каждый по-своему определяет халатность.

Чистая небрежность со стороны виновных

При такой халатности страховая компания возместит водителю только в том случае, если он полностью невиновен в автокатастрофе.Если другой водитель может доказать, что вы играли хотя бы небольшую роль в аварии, то вы не имеете права на страховую выплату. Только четыре штата и округ Колумбия придерживаются такой халатности.

Например, вы попали в автомобильную аварию в Северной Каролине. Кто-то поставил вашу машину сзади, и ремонт стоит 1000 долларов. Обычно легко обвинить человека, который сбил вашу машину сзади. Но если этот водитель сможет доказать, что вы пытались обогнать желтый свет, а затем внезапно остановились, например, вы частично виноваты. В этом случае вам не заплатят ни за какой ущерб.

В этом случае вам не заплатят ни за какой ущерб.

{«alignsHorizontal»: [«center», «center»], «alignsVertical»: [], «columnWidths»: [«50%», «50%»], «data»: [[«Чистый вклад», «<<<"], ["\ u003Cspan \ u003E \ u003Ca class = \" ShortcodeLink - корень ShortcodeLink - черный \ "title = \" Автострахование в Алабаме \ "href = \" https: \ / \ / www. valuepenguin.com \ / cheap-car-insurance-alabama-study \ "\ u003EAlabama \ u003C \ / a \ u003E \ u003C \ / span \ u003E", "\ u003Cspan \ u003E \ u003Ca class = \" ShortcodeLink - root ShortcodeLink --black \ "title = \" Автострахование в Северной Каролине \ "href = \" https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-north-carolina \ "\ u003E Северная Каролина \ u003C \ / a \ u003E \ u003C \ / span \ u003E"], ["\ u003Cspan \ u003E \ u003Ca class = \" ShortcodeLink - корень ShortcodeLink - черный \ "title = \" Вашингтон, округ Колумбия, Автострахование \ "href = \" https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-Washington-dc \ "\ u003EWashton, DC \ u003C \ / a \ u003E \ u003C \ / span \ u003E", "\ u003Cspan \ u003E \ u003Ca class = \" ShortcodeLink - root ShortcodeLink - black \ "title = \" Лучшее автострахование Цены в Вирджинии \ "href = \" https: \ / \ / www. valuepenguin.com \ / best-auto-insurance-sizes-virginia \ «\ u003EVirginia \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink— root ShortcodeLink — черный \ «title = \» Самая дешевая автостраховка в Мэриленде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-maryland \ «\ u003EMaryland \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

valuepenguin.com \ / best-auto-insurance-sizes-virginia \ «\ u003EVirginia \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink— root ShortcodeLink — черный \ «title = \» Самая дешевая автостраховка в Мэриленде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-maryland \ «\ u003EMaryland \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Ни одно из этих состояний не является обязательным состоянием PIP, и редко случается авария, в которой никто не виноват.Следовательно, в этих состояниях может быть в интересах водителя иметь некоторую защиту PIP.

Чистая сравнительная небрежность

При таком виде халатности выплата водителю основана на определенном проценте вины. В двенадцати штатах используется такая халатность, а в трех штатах нет вины. Очевидный подводный камень такого рода халатности — определение точного процента неисправности.

В двенадцати штатах используется такая халатность, а в трех штатах нет вины. Очевидный подводный камень такого рода халатности — определение точного процента неисправности.

Допустим, вы попали в автомобильную аварию в Нью-Йорке, и ремонт повреждений стоит 1000 долларов.Страховщик определяет вашу вину на 75%. Вы можете подать иск о выплате до 25%, или 250 долларов, от страховки другого водителя.

{«alignsHorizontal»: [«center», «center»], «alignsVertical»: [], «columnWidths»: [«50%», «50%»], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EPure сравнительный «,» <<< "], [" \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ "ShortcodeLink- -root ShortcodeLink - black \ "title = \" Лучшее дешевое автострахование на Аляске \ "href = \" https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-alaska \ "\ u003EAlaska \ u003C \ / a \ u003E \ u003C \ / span \ u003E", "\ u003Cspan \ u003E \ u003Ca class = \" ShortcodeLink - root ShortcodeLink --black \ "title = \" Лучшее дешевое автострахование в Миссисипи \ "href = \" https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-mississippi \ «\ u003EMississippi \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Аризоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-arizona \ «\ u003EArizona \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Миссури \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-missouri \ «\ u003EMissouri \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Калифорнии \ «href = \» https: \ / \ / www.valuepenguin.

valuepenguin.com \ / best-cheap-car-insurance-mississippi \ «\ u003EMississippi \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Аризоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-arizona \ «\ u003EArizona \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Миссури \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-missouri \ «\ u003EMissouri \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Калифорнии \ «href = \» https: \ / \ / www.valuepenguin. com \ / best-cheap-car-insurance-california \ «\ u003ECalifornia \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Мексико \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-mexico \ «\ u003ENew Мексика \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование во Флориде \ «href = \» https: \ / \ / www.valuepenguin.com \ / cheap-car-insurance-florida-study \ «\ u003EFlorida \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Йорке \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-york \ «\ u003EНовое York \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Кентукки \ «href = \» https: \ / \ / www.

com \ / best-cheap-car-insurance-california \ «\ u003ECalifornia \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Мексико \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-mexico \ «\ u003ENew Мексика \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование во Флориде \ «href = \» https: \ / \ / www.valuepenguin.com \ / cheap-car-insurance-florida-study \ «\ u003EFlorida \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Йорке \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-york \ «\ u003EНовое York \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Кентукки \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-kentucky \ «\ u003EKentucky \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Род-Айленде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-rhode-island \ «\ u003ERhode Остров \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Луизиане \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-louisiana \ «\ u003ELouisiana \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Вашингтоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-Washington \ «\ u003EWashington \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

valuepenguin.com \ / best-cheap-car-insurance-kentucky \ «\ u003EKentucky \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Род-Айленде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-rhode-island \ «\ u003ERhode Остров \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Луизиане \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-louisiana \ «\ u003ELouisiana \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Вашингтоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-Washington \ «\ u003EWashington \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Сравнительная небрежность модифицированная

Этот тип халатности также учитывает долю ошибки водителя, но устанавливает порог, обычно 50% или 51% в зависимости от состояния. Более 30 штатов следуют модифицированной модели чистой сравнительной небрежности. В Южной Дакоте действует аналогичная система, называемая «незначительная / грубая небрежность», в которой не используются проценты. Вместо этого виновный водитель не может получить выплату, если он не проявит «легкую халатность».

Более 30 штатов следуют модифицированной модели чистой сравнительной небрежности. В Южной Дакоте действует аналогичная система, называемая «незначительная / грубая небрежность», в которой не используются проценты. Вместо этого виновный водитель не может получить выплату, если он не проявит «легкую халатность».

{«alignsHorizontal»: [«center», «center», «center»], «alignsVertical»: [], «columnWidths»: [«33%», «33%», «33%»], «data «: [[» Модифицированная сравнительная небрежность «,» <<< "," <<< "], [" \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ " ShortcodeLink - корень ShortcodeLink - black \ "title = \" Лучшее дешевое автострахование в Арканзасе \ "href = \" https: \ / \ / www. valuepenguin.com \ / best-auto-insurance-arkansas-study \ » \ u003EArkansas \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Мичигане \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-michigan \ «\ u003EMichigan \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Южной Дакоте \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-south-dakota \ «\ u003ESЮжно Dakota \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Колорадо \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-colorado \ «\ u003EColorado \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Монтане \ «href = \» https: \ / \ / www.

valuepenguin.com \ / best-auto-insurance-arkansas-study \ » \ u003EArkansas \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Мичигане \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-michigan \ «\ u003EMichigan \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Южной Дакоте \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-south-dakota \ «\ u003ESЮжно Dakota \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Колорадо \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-colorado \ «\ u003EColorado \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Монтане \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-montana \ «\ u003EMontana \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Теннесси \» href = \ » https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-tennessee \ «\ u003ETennessee \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Коннектикуте \» href = \ «https: \ / \ / www.valuepenguin.com \ / best -cheap-car-insurance-connecticut \ «\ u003EConnecticut \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \ «Лучшее дешевое автострахование в Небраске \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-nebraska \ «\ u003ENebraska \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Техасе \ «href = \» https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance-montana \ «\ u003EMontana \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Теннесси \» href = \ » https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-tennessee \ «\ u003ETennessee \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Коннектикуте \» href = \ «https: \ / \ / www.valuepenguin.com \ / best -cheap-car-insurance-connecticut \ «\ u003EConnecticut \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \ «Лучшее дешевое автострахование в Небраске \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-nebraska \ «\ u003ENebraska \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Техасе \ «href = \» https: \ / \ / www. valuepenguin.com \ / car-insurance-rates-texas-study \ «\ u003ETexas \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Делавэре \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-delaware \ «\ u003EDelaware \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Неваде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-nevada \ «\ u003ENevada \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Юте \» href = \ » https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-utah \ «\ u003EUtah \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Грузии \» href = \ «https: \ / \ / www.

valuepenguin.com \ / car-insurance-rates-texas-study \ «\ u003ETexas \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Делавэре \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-delaware \ «\ u003EDelaware \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Неваде \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-nevada \ «\ u003ENevada \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Юте \» href = \ » https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-utah \ «\ u003EUtah \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Грузии \» href = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-georgia \ «\ u003EGeorgia \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Гэмпшире \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-Hampshire \ «\ u003EНовое Хэмпшир \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Вермонте \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-vermont \ «\ u003EVermont \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Айдахо \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-idaho \ «\ u003EIdaho \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Лучшее дешевое автострахование в Нью-Джерси \ «href = \» https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance-georgia \ «\ u003EGeorgia \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Нью-Гэмпшире \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-new-Hampshire \ «\ u003EНовое Хэмпшир \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Вермонте \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-vermont \ «\ u003EVermont \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Айдахо \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-idaho \ «\ u003EIdaho \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Лучшее дешевое автострахование в Нью-Джерси \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-new-jersey \ «\ u003EN Нью-Джерси \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink- -root ShortcodeLink — black \ «title = \» Лучшее дешевое автострахование в \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-west-virginia \ «\ u003EWest Вирджиния \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Иллинойсе \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-illinois \ «\ u003EIllinois \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Северной Дакоте \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-north-dakota \ «\ u003ENorth Дакота \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Висконсине \» href = \ «https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance-new-jersey \ «\ u003EN Нью-Джерси \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink- -root ShortcodeLink — black \ «title = \» Лучшее дешевое автострахование в \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-west-virginia \ «\ u003EWest Вирджиния \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Иллинойсе \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-illinois \ «\ u003EIllinois \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Северной Дакоте \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-north-dakota \ «\ u003ENorth Дакота \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое страхование автомобилей в Висконсине \» href = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-wisconsin \ «\ u003EWisconsin \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Айове \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-iowa \ «\ u003EIowa \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Огайо \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-ohio \ «\ u003EOhio \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Вайоминге \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-wyoming \ «\ u003EWyoming \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Канзасе \ «href = \» https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance-wisconsin \ «\ u003EWisconsin \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Айове \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-iowa \ «\ u003EIowa \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Огайо \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-ohio \ «\ u003EOhio \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Вайоминге \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-wyoming \ «\ u003EWyoming \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \ «title = \» Лучшее дешевое автострахование в Канзасе \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-kansas \ «\ u003EKansas \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Оклахоме \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-oklahoma \ «\ u003EOklahoma \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Кентукки \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-kentucky \ «\ u003EKentucky \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Орегоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-oregon \ «\ u003EOregon \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в штате Мэн \» href = \ «https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance-kansas \ «\ u003EKansas \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Оклахоме \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-oklahoma \ «\ u003EOklahoma \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в Кентукки \» href = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-kentucky \ «\ u003EKentucky \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Орегоне \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-oregon \ «\ u003EOregon \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Лучшее дешевое автострахование в штате Мэн \» href = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance-maine \ «\ u003EMaine \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Южной Каролине \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-south-carolina \ «\ u003ESЮжный Каролина \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable » : true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

valuepenguin.com \ / best-cheap-car-insurance-maine \ «\ u003EMaine \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink —black \ «title = \» Лучшее дешевое автострахование в Южной Каролине \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance-south-carolina \ «\ u003ESЮжный Каролина \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable » : true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Как определяется неисправность в автокатастрофе?

Доказательство ошибки может быть затруднено только на основании анекдотических свидетельств.Но это может быть разница между получением выплаты и получением ничего, и это может повлиять на ваши ставки автострахования в будущем. Когда водитель виновен в автокатастрофе как минимум на 50%, страховщики обычно используют это, чтобы определить ваши расценки. Вы можете быть уверены, что большинство из них повысят ваши ставки.

Вы можете быть уверены, что большинство из них повысят ваши ставки.

Вы можете использовать определенные ресурсы, чтобы доказать свою невиновность или доказать вину другого водителя.

Протоколы полиции

Когда полиция вызывается на место происшествия, она составляет и подает официальный отчет.Он содержит объективный анализ ситуации, в том числе мнение о том, кто виноват, и были ли замешаны наркотики и алкоголь.

Государственные законы

Изучение правил дорожного движения в вашем штате может помочь вам выяснить, ложится ли часть вины на другого человека, участвовавшего в аварии. Посетите автомобильный веб-сайт вашего штата, местное управление дорожного движения или местную публичную библиотеку.

Многие правила дорожного движения кажутся простыми, но на самом деле имеют нюансы. Например, если ваша машина сбила кого-то, ехавшего на велосипеде, может показаться, что вы на 100% виноваты.Но в правилах дорожного движения может быть сказано, что велосипедисты должны оставаться на определенном участке дороги. Если вы можете переложить часть вины на другого человека в соответствии с законами вашего штата, то вы можете сэкономить деньги на судебном разбирательстве в дорожном суде.